35年超ローンが増加 不動産価格の高騰で返済長期化

住宅金融支援機構からは、住宅ローンを利用した住宅購入者を対象に、利用したローンの中身や金利リスクに対する意識などを尋ねる「住宅ローン利用者調査」が、半期毎に公表されている。

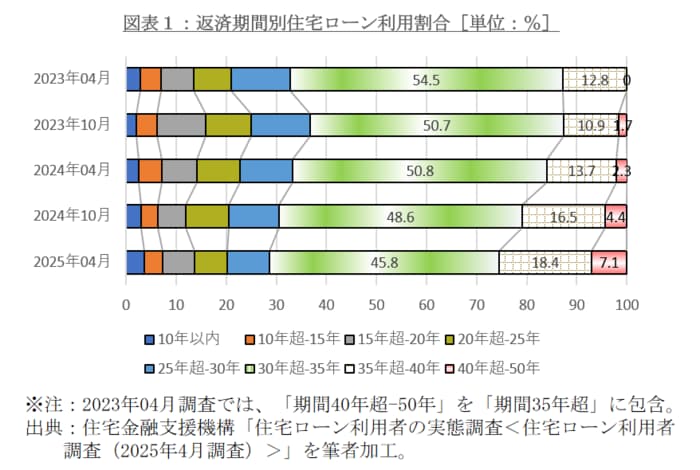

直近5回の調査では、「期間30年超-35年」の占有率がいずれも最も高いものの、値自体は4回連続で前回よりも縮小している[図表1]。変わって拡大しているのは、その期間より長い35年超の領域であり、全体のデュレーション長期化が裏付けられた形だ。

長期化の要因は、賃金を上回る速度で上昇している不動産価格だ。厚生労働省の賃金構造基本統計調査によれば、2020年6月の一般労働者の給与30万3,700円が、2024年6月には33万200円となり、4年で8.7%上昇した。これに対し、国土交通省の不動産価格指数では、2020年(通年)を100とした2025年3月の住宅価格が148.6に達している。物件の値上りが支払余力を上回ったため、取得者側に返済期間を長期化させる意向が働いたことが想像に難くない。

各業態を代表する金融機関の主な住宅ローンを抽出・対比したところ、近時の限度額は億円単位、完済時年齢も80歳まで対応する取扱いが平均的な模様だ[図表2]。物件の高額化・利用ニーズ長期化に対応したものと見込む。

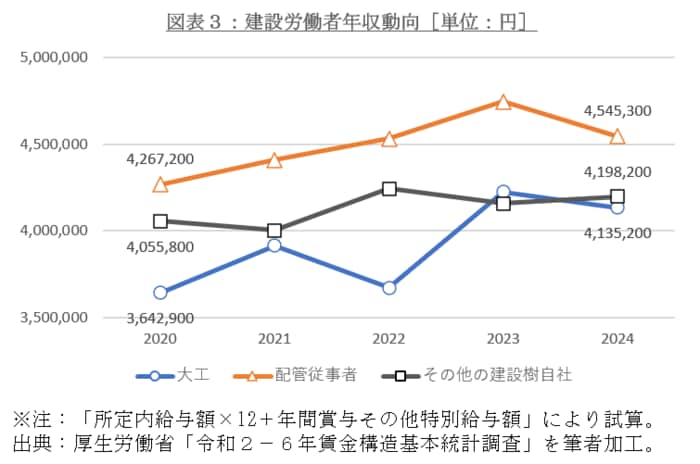

住宅価格は、地価だけでなく、建築資材や工賃などの動向にも左右される。近時においては、円安やウクライナ戦争によるウッドショック・アイアンショックほか資材価格の上昇だけでなく、建設作業員の労務費にも上昇傾向が認められる[図表3]。2024年の大工は、2020年比で13.51%上昇している。

2024年4月から建設業にも時間外労働の上限規制が適用され、俗に言う一人親方も保護される労働者の対象となった。いわゆる建設業の2024年問題だが、ただでさえ総数や熟練工が減少する中で労働時間が限られる形となったため、建設労働者の確保を巡る競争が激化し、単価の上昇がもたらされた一面が見込まれる。

住宅の購入にあたっては「一生に一度の買い物ゆえできるだけのものを/どうせ借りるなら費用が掛かっても納得した仕様の物件を」等の意向が働きがちだ。結果として、支払可能な限度額一杯の物件を購入する向きが珍しくない。借入れを含めて5,000万円まで支払える能力がある場合に、2,000万円の物件を選ぶことは例外的だ。

住宅金融支援機構の調査では、20歳台の住宅ローン利用者のうち「ペアローン・収入合算」形態が44.0%と世代別で最も高い比率を占めている。それゆえに、若年層を含め、今後も「家は(様々な手段を講じて)買える価格の上限に張り付く」動向が続くと見込む。

それでも、人には必ず寿命がある。加えて、例えペアローンや親子リレーローンを選択しても、支払能力には限度がある。かつては子供の住宅取得を援助する親の話を聴くことも多かったが、介護費用の上昇によって親世代に貯蓄が強いられる形となり、物価上昇がそれに追い打ちを掛けている。そうした中で住宅価格が上昇し続ければ、選択条件を緩和せざるを得なくなる。

そんな「何かを諦めざるを得ない」意思決定に追い打ちを掛けるのが、住宅ローンの金利上昇だ。筆者の親族は、2020年1月に地方銀行から変動金利型住宅ローンを年0.90%で借り入れたが、市場金利の変動に伴い、2025年1月に年1.05%、2025年7月に1.30%に金利を引き上げられた。1年で0.40ポイントの上昇だ。

国土交通省住宅局が直近に公表している「令和5年度住宅市場動向調査報告書」によれば、2022年4月から翌年3月に住宅を購入した世帯のうち、土地代を含む注文住宅新築世帯の借入額平均は4,126万円の模様だ。この金額を35年ローンで返済する場合に、先例のように0.40ポイントの金利上昇がもたらされた場合の返済負担は、大まかな試算では以下のとおりとなる。

期間中平均残高2,063万円×上昇分0.40%×期間35年=2,888,200円

金利上昇分だけで、300万円弱に達する事実は相応に衝撃的なことに加え、近未来にもさらなる金利上昇が見込まれている。その分だけ総支払額を抑える意向が余儀なくされるため、金利負担が物件選びに与える影響は小さくないだろう。

郊外の新築から都市の空き家リフォームへ?

共働きが前提となる現役世代の間では、物件選びの優先順位の上位に、職場へのアクセスを挙げる意向が働く。いわゆる都心回帰も、そうした中でもたらされた事象だ。

これらが相まって、郊外の新築から都市部の中古物件に目を向ける動きが強まるだろう。

中古物件に目を向ける中では、空き家が注目されることになろう。2023年の空き家は900万2,000戸、比率は13.8%に達している。このうち賃貸・売却用及び(別荘などの)二次的住宅を除く空き家は385万6,000戸、比率は5.9%で、既に全住宅の17戸に1戸が管理や処理に悩む“負動産”化している実情が窺える。

賃貸・売却用及び二次的住宅を除く空き家の内訳には、共同住宅の84万8,000戸(全体の22.0%)に対して一戸建が285万1,000戸(同73.9%)を占める、という建て方による偏りが認められる。持て余している空き家の4戸に3戸は一戸建という実情だ。従って、中古を視野に入れた住宅購入層が、交通の便の良い中心部に建てられた一戸建空き家などを取得する動きが活発化するだろう。

中古戸建の購入者が増えれば、その分だけリフォーム需要が喚起される。改めて言うまでもなく、取得後ほどなくリフォームを実施し、改装後の家に住みたいという意向が珍しくないためだ。

共同住宅の区分所有とは異なり、一戸建には共有部分がないため、所有者が単独・自由にリフォームを意思決定できる。それゆえに、「リフォームにこだわりたいので中古一戸建てを選択する」志向がみられる。

総務省統計局の「平成30年住宅・土地統計調査」では、一戸建形態の住宅のうち2階建以上が84.8%を占める。実態としても、戸建ての大部分は2階建てだ。リフォーム工事受注者側の目線では、2階建以上の物件は「足場を組む必要がある」名目で工事費を上乗せできるため、共同住宅のひと部屋の工事に比べ、工事単価を引き上げやすくなることが、受注時の加点要因となる。

一人親方を含め、リフォーム工事を担う建設作業員の大部分は、新築工事にも対応する並行形態で仕事を請け負う。商慣行上では、紹介者を経由して受注した場合に、一般管理費や現場管理費などの名目で手数料分が事実上差し引かれることが標準的だ。また、二次下請けよりも三次下請けなど、外注構造が多層化するほどこうした手数料分の中抜きが増える。

それゆえに、「手取りを少しでも増やしたい」と希望する多くの建設作業員は、外注構造が多層化された大規模の開発案件よりも、外注階層の低いリフォーム工事の受注に食指が動く。もちろん自身(自社)で受注できれば紹介手数料分が差し引かれずに済むが、そうでない場合にも、発注者までの階層が低い位置にあった方が、工事を巡る相談などもしやすくなる。

限られた建設作業員の多くが、増加したリフォーム工事を優先して請け負うようになれば、その分だけ新築工事の作業員が不足して工期が延びる。工期が延びれば販売して代金を回収するまでのサイトが長期化し、金利などの支払負担が嵩む。

また別の視点では、工事総額の絶対値が大きく、地価の上昇が見込まれる地域ほど、建設作業員への支払いを含むやりくりの余地が広がる。このため理屈の上では、地価が高く、さらに上昇が見込まれる東京などの物件ほど、外注建設作業員などへの支払条件の自由度も高まる。

大工など建設作業員には、タクシーのような営業区域規制はない。よって、都道府県などの境界を越えて好条件の工事案件に従事することが可能だ。一般社団法人全国工務店協会への取材時には、大工などの人数等の集計までは行っていないものの、地方から東京などに、建設作業員が流入している事実は把握しているとのコメントがみられた。

以上より、住宅ローン金利の上昇を受けると見込むセクターに住宅デベロッパー、具体的には新築物件中心の地場の中小デベロッパー(総合不動産開発)・住宅メーカーを挙げる。7月8日に東京商工リサーチから公表された「全国企業倒産状況」では、2025年6月中の不動産業の倒産が22件と前年同月を46.6%上回った模様だ。

国土交通省の建設業許可業者数は、2025年3月末で483,700社、低層住宅を手掛ける住宅メーカー・工務店だけで35,000社に及ぶと言われる。よってセクター内与信先のうち、新築以外に売りのない郊外大型物件を得意とする事業者、「物件ありき」の姿勢で積極的な借入れによって旺盛に物件を仕入れる事業者、などに注視されたい。