企業のホームページ上には、経営トップのメッセージが掲載されている。多くはお定まりのごあいさつ程度にとどまるが、なかには相当に踏み込んだ内容を記載している企業もある。そんな1社が三井住友フィナンシャルグループ(SMBCグループ)である。例えば、今、同社の「CEOメッセージ」は次のようなタイトルで始まる。

「混沌を突き抜け、したたかに進む」

時代の大転換期のなかにあって、打つべき布石は躊躇なく打っていく――。そんな心意気が伝わってくる。そして、中島達・グループCEOが注力領域のひとつに位置づけたのが資本市場ビジネスである。同氏は次のように記している。

「Jefferiesとの提携については、協業範囲を拡大して案件も順調に積み上がっており、確かな手応えを感じています。(中略)この関係はまだまだ発展の可能性があるとも考えています。今後も互いの強みを掛け合わせながら、グローバル連携のさらなる加速を目指します」

米国投資銀行との業務提携強化

4 つの戦略的強化ポイント

メッセージがHPにアップされたのは2025年7月。それから約2カ月後の9月19日、同社が発表したのが米国投資銀行であるJefferies(以下、ジェフリーズ)との「戦略的資本・業務提携の強化」だった。有言実行の帰結だが、メッセージの言葉からある程度は予想していた向きですら、仕掛けの大掛かりさには目を見張らざるを得なかった。なにしろ、グループの証券子会社であるSMBC日興証券(以下、SMBC日興)の外科手術的な組織改編が伴っていたからである。

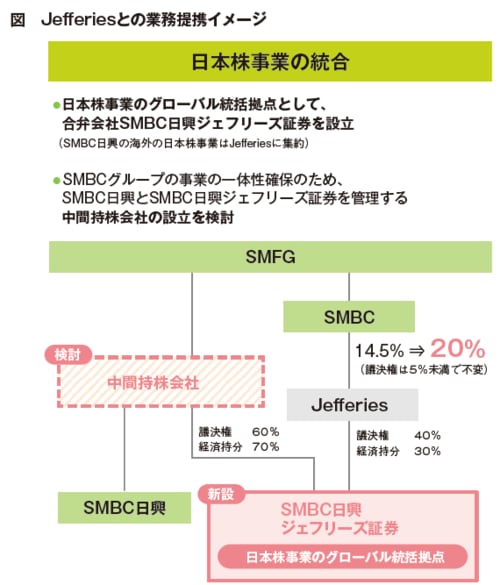

戦略的強化のポイントは次の4点に集約できる。すなわち、①日本株事業の統合、②資本関係の強化(ジェフリーズへの出資比率を経済持分ベースで20%まで引き上げ)、③EMEA地域における協働強化、④新規ファイナンスの提供、である。このうち、SMBC日興の組織改編は①の日本株事業統合の受け皿創設の一環として行われる。

具体的に言えば、日本株事業のグローバル拠点として、SMBCグループとジェフリーズは合弁会社「SMBC日興ジェフリーズ証券」を設立し、SMBC日興の海外の日本株事業はジェフリーズに集約。日本株事業のグローバル統括拠点となり、ホールセール領域のうち、エクイティ関連と、それに紐づリサーチ業務を担う。「SMBC日興」はウェルスマネジメントおよび合弁会社に移管しないホールセール領域を中核とする証券会社に変貌する。さらに、SMBCグループの下に新設予定の中間持株会社の傘下に合弁証券会社と新たなSMBC日興が入っていく。

わが国の証券会社は第2次大戦後、ホールセール部門とリテール部門を一体化させた総合証券モデルを踏襲してきた。世界的には独特のスタイルである。そのなかで、同一グループ内での改編かつ日本株事業に関する業務のみとはいえ、SMBC日興は、ホールセール部門の一部を合弁会社に移管する。わが国の証券会社において、SMBC日興のみが足跡のついていない新雪の先に足を踏み入れるような話である。そんな新体制の発足は2027年1月。今、テイクオフまでの滑走期間は1年を切った。

5 年の歳月をかけて実現させた

ジェフリーズとの提携の意味

その行方を展望する前に、まず、SMBCグループが突き進んでいるジェフリーズとの提携戦略の道程を振り返ってみたい。

SMBCグループがジェフリーズと初の提携を発表したのは2021年7月だった。その前年度から開始した中期経営計画のなかで「海外CIB(コーポレート部門と投資銀行部門)ビジネスの高度化による資産・資本効率の向上」を課題として掲げて、その達成に向けて「海外証券ビジネスの強化」を最優先事項に据えていた。

現在、グローバル事業部門の共同事業部門長を務める百留秀宗・SMBCグループ代表執行役副社長は、同中計の策定段階と言える2019年、米国拠点のトップとして再度のニューヨーク赴任を命じられた。当時のグループCEO、太田純氏が彼に与えた任務のひとつは「海外証券ビジネスの強化」にほかならない。以後、2人が議論を重ねて絞り込んでいった戦略が「ジェフリーズとの協働」だった。

ジェフリーズは2000年代のウォールストリートにおける成長株的な投資銀行である。株式ブローカーとして培った顧客基盤を生かして投資銀行へと進化し、2008年のリーマン・ショック後には成長が加速した。欧米における超一流の大型投資銀行はBulge Bracketと呼ばれるが、近年ではそれに準ずるポジションまで躍進し続けている。

百留氏はかねて、そんな急成長を遂げるジェフリーズを「非常にアスピレーション(成長意欲)の高いプロフェッショナルの集団」と認識していた。太田氏も同様の認識を深めた。百留氏はジェフリーズの経営陣との交渉を重ねて、21年7月、米国における協働を主軸に置く提携を実現した。具体的には、レバレッジドファイナンスや日本関連のクロスボーダーM&Aなどの分野の協働であり、併せて、SMBCグループはジェフリーズの普通株式を4.3%取得した。これが「戦略的資本・業務提携」の初めの一歩だった。

その2年後の2023年には早くも第2ステップを踏み込んだ。投資適格の米国大企業を対象に、M&Aアドバイザリー業務およびエクイティ、デットキャピタルマーケッツ業務まで協業分野を拡大して、米国におけるエクイティ関連業務、M&A業務をジェフリーズのプラットフォームに集約化し、SMBCグループはSMBCがレンディングを、SMBC日興セキュリティーズ・アメリカがデットキャピタルマーケッツ業務を担うという新たな協業体制を導入した。

わが国のファイアーウォールのような規制体系が存在しない米国では、自社株買付(バイバック)や債券発行などの際には、発行体企業は融資を受けている銀行の系列証券会社を優先的に選ぶ傾向が強い。新たな協業体制はそのような米国事情にフィットしたスタイルの構築にほかならない。

ジェフリーズとの資本関係も進化した。第2ステップ以後、ジェフリーズへの出資比率は経済持分ベースで14.5%(議決権ベースは5%未満)へと高まった。

2社の強みが組み合わさり

日本の発行体にも多大なメリットが

第3ステップの内容を明らかにしたのが2025年9月である。前述したように、本邦証券会社の中枢領域である日本株ビジネスのグローバル展開に向けた新機軸が今回のエッセンスである。その効果の大きさについて、百留氏はこう力説する。

「ジェフリーズが米国などで構築した投資家ネットワークの強さと、日本におけるSMBC日興のケイパビリティを組み合わせると、日本の発行体には大きなメリットを提供できる」

そう考える根拠のひとつは近年、鮮明化している海外投資家による日本株保有比率の上昇である。日本取引所グループの調査によると、2024年度末で同比率は32%強に達している。一連の市場改革や政府の資産運用立国政策によって、日本株の評価が高まった面があるに違いないが、その一方で、日本企業はガバナンス改革の一環としてさまざまな課題も抱えている。そのひとつが株式持ち合いの解消である。

発行体企業は持ち合い構造から外れた自社株式の安定的な消化先を確保しなければならない。その際の有力先も海外投資家にほかならない。SMBC日興は発行体企業へのアプローチに秀でているものの、海外投資家層へのリーチは決して強くはない。逆にジェフリーズは日本企業へのアプローチは弱くても、海外投資家へのリーチは強く、グローバルな顧客ネットワークのもとで株式を売り込むパワーは大きい。「SMBC日興のケイパビリティとジェフリーズのネットワークが日本の発行体に大きなメリットを提供できる」と百留氏が語るゆえんのひとつはここにある。

そのうえ、今回、日本株事業では、関連システムがSMBC日興のものからジェフリーズのものへと切り替わる。ジェフリーズのシステムは最先端かつ高度である。これによって、高いレベルの要求を訴える顧客への対応上、大きなメリットとなることは間違いない。

日本株事業の新モデルがわが国の証券ホールセールビジネスに新風を巻き起こす日が近づいている。

ウェルスマネジメントの注力分野は

資産管理型ビジネスと対面・デジタルの融合

それでは、存続するSMBC日興の先行きはどうみることができるのだろうか――。

この点、現時点におけるSMBC日興のウェルスマネジメントの実力の一端を示しているのがファンドラップである。顧客資産を一任運用で預かるサービスであるファンドラップの預り残高(2025年末時点)はSMBC日興が6兆円台でトップにある。残高だけではない。運用パフォーマンス的にも、同社は運用損益がプラスの顧客割合が2024年、2025年と2年連続でトップランクに入っている。

また、ブラックロックのリスク分析ツールである「アラディン(AladinWealth™)」を2017年にいち早く導入した。今は「Nikko PRM Prime」という形式で機能を拡充し、当初2万口座だったサービス提供先を63万口座に広げて展開している。

それだけではない。2025年9月には、SMBCグループ、SMBC、SBIグループとともに、デジタル富裕層向けのコンサルティングファームである「Oliveコンサルティング」を設立した。同社は多様なチャネルを通じて、顧客がコンサルタントを選べるというフレキシブルコンサルティングである。来春、事業開始予定であり、SMBC日興からは企画・アドバイザー等のスタッフを投入。マーケットレポートやWebコンテンツ共有を含め、SMBC日興のコンサルティング知見や人材を同社へ展開し、新たなマーケットをグループとともに切り開いていく計画だ。

職域ビジネスも注力分野に据えて、施策を練り上げている。なかでも照準を合わせているのが従業員持株会である。同社で企画統括などを担当する後藤歩・常務執行役員は次のように説明する。

「従業員持株会では、自社株式の価値が上昇して数千万円から億単位の金融資産を持った方々が大勢いらっしゃいます。その層との取引を広げていくとともに、若手の従業員の方々に対して、デジタルツールなども活用してサービスを提供していく。昨年8月に社内にプロジェクトチームを立ち上げて取り組んでいる」

確かに従業員持株会制度は、近年の株式相場の復調過程で準富裕層を輩出してきた。富裕層の獲得という面では看過することは許されない領域である。しかも、このマーケットは歴史ある大手証券クラスの独壇場に近い。シェア的には野村證券が全体の約50%を占めて、続いて、SMBC日興と大和証券が各20%ほどのシェアを誇っている。同制度を中核に据えて、他の従業員福利厚生制度や退職金市場へのアクセスにも広げられる。今、そのための新たな戦略を立案中だ。

施策の根幹は140兆円規模の

潜在力を持つ「銀証連携モデル」

これらは一例に過ぎない。SMBC日興の施策はより多様であり、それらを貫いているのは銀証連携モデルという基本発想である。「やはり、銀証連携、顧客紹介が進んだことで顧客基盤の厚みが非常に増した」と後藤氏は指摘する。

それを証券独特の規模尺度である顧客預り資産でみると、2021年3月末には68.2兆円だった預り資産は2025年3月末には81兆円となり、2025年12月末には93兆円にまで増加した。もちろん、この規模拡大には株式相場の上昇に伴う資産価値の増加も貢献しているが、順調に規模的成長を果たしていることは間違いない。

一方、2025年12月末で野村證券の預り資産は172.6兆円、大和証券は106兆円である。単純に比較する限り、SMBC日興は野村、大和両証券の後塵を拝するポジションのままなのだが、銀証連携という着想で見るとどうなのか。三井住友銀行の個人預金残高は60兆円強という規模である。これに対して、大和証券のネット銀行子会社は4兆円規模の預金残高がある。それを預り資産に加えると、大和証券は110兆円規模、SMBC日興は140兆円規模となる。少なくとも、それだけの潜在力はあるかもしれない。

中間持株会社のガバナンスと

社員たちの情熱が鍵

果たして、このようなSMBC日興と新たな合弁証券によるモデルチェンジはいかに連動していくのか。

その近未来を予想するにあたって、ここでSMBC日興の過去を振り返ってみたい。というのも、1990年代後半から2000年代初頭にかけて、母体だった旧日興証券は米国金融大手のシティグループの傘下に入り、日興コーディアルグループを金融持株会社として、その下にリテール証券の日興コーディアル証券とホールセール証券の日興シティグループ証券の2社に分かれた経緯があるからだ。形態的には今回のモデルと近似した時期があったわけだが、このモデルは必ずしもうまく機能しなかった。

今、SMBC日興には「この轍を踏まない」という強い決意が感じられる。例えば、後藤氏はこう語る。「かつては、持株会社がほとんど機能しない空箱的な組織だったため、傘下2社が完全に分断された感じになってしまった。今回は組織や人の分断やお客さまへの連携不足のような事態を生じさせてはならない。一体感を失わないオペレーションを考えていかないとならない」

そのためにも中間持株会社がしっかりとガバナンスしていくことが必要であり、もうひとつ、中間持株会社と2つの証券会社が連携していくためにも「理念体系の浸透が重要である」と言う。社員の間に共通の価値観が浸透していれば、2つの証券会社の間で連携の歯車がかみ合って回るという指摘である。

実は、2023年4月、SMBC日興は新たな経営理念体系を作り上げている。2022年10月に金融庁から厳しい行政処分を受けるに至った相場操縦等の不祥事案の反省から、全社員の間で価値観を共有するために、経営会議や取締役会など経営で徹底的に議論を重ねるだけでなく、社員の声も幅広く集めて双方向のコミュニケーションを図り、1年がかりで新たな経営理念の体系をまとめ上げた。その内容は12ページの小冊子『Good Action Book』に記載され、社員全員に配布されている。

金融自由化の時代に入って以後、「証券ビジネスの在り方は資本、システムが規定する」と論じられてきた。資本がビジネスのスコープを決めて、システムがビジネスの品質を決定するという発想である。SMBCグループ・ジェフリーズの連携の進化モデルには、この2つのファクターに基づく発想がちりばめられている。しかし、現実のビジネスはこの2ファクターだけで規定されるわけではない。2ファクターに基づく枠組みのなかで果敢に挑戦する者たちの熱量、つまり、社員たちの情熱こそがビジネスの規模、品質を最終的に決定づけていくのだ。

繰り返しになるが、今回のモデルは日本的な総合証券モデルからのメタモルフォーゼと言っていい。新たなモデルの下で、絶えず変動し続ける市場のなかから、正しい価値(フェアバリュー)を迅速に発見し、顧客の納得を得るという証券プレーヤーの役割をきちんと果たせるかどうか。総合証券モデルの効率性という利点を生かしながら、資本調達者と資金提供者の間の相反しがちな利益関係を乗り越える市場価値を総合証券モデル以上に見いだすという挑戦が始まる。市場の進化を展望するうえで醍醐味のあるチャレンジである。