先進的な商品戦略など独創的な取り組みで、資産運用業界から常に注目を浴びてきた中国銀行。2022年にはちゅうぎんフィナンシャルグループを設立して持株会社制に移行し、さまざまな改革を進めてきたが、預り資産ビジネスにおいてもさらなる進化を遂げようとしている。

その牽引役である取締役常務執行役員の山縣正和氏をはじめとする3人のキーパーソンの話をもとに、同行が目指す新たな姿と、改革を根底で支える理念を明らかにしたい。

2024年6月、中国銀行は大胆な組織再編に踏み切った。具体的には、従来の営業統括部、ソリューション営業部を、コンサルティング営業部、デジタル・リテール営業部に再編。個人セグメントは営業統括部、法人セグメントはソリューション営業部と分かれていた体制を、個人、法人の縦割りではなく、顧客の資産規模などによる独自の基準の階層で横に分ける体制に変更した。

そのうち上位層をコンサルティング営業部が、それ以外のリテール層をデジタル・リテール営業部が担当。営業店の担当者は原則として上位層のみに対応し、リテール層はリテール特化型の店舗であるライフプランセンターや新設された資産運用サポートデスク、さらにはアプリやWebなどの非対面チャネルで対応する。

「個人営業の役割強化」で「売らない担当者」を育成

それまで対応していた顧客であっても、階層によっては対面で対応できなくなるわけだから、再編は販売現場にとって劇的な変化と言っていい。当然、少なからぬ混乱もあったはずだが、まさにこの変革のタイミングで取締役常務執行役員に就任し、営業全体を統括する立場となった山縣正和氏も、「確かに戸惑いはあったと思います」と話す。「再編の趣旨は理解しても、そう簡単には割り切れないのも確かでしょう。それでも、この1年強で着実に変化してきているのは間違いありません」

事実、変化は数字としても表れていて、同行が上位層と位置付ける顧客自体も2024年9月末の約7万8000先から2025年9月末には約8万6000先まで増加。対面でコミュニケーションを取った顧客も、同じく約4万9000先から約5万9000先まで増加し、実際に提案などのアプローチを行った活動件数では、2025年4月を基点に以前の半年間が約16万件だったのに対し、以降の半年が約20万件と実に4万件ほど増えている。

リテール層に対しても、4月から本格稼働している資産運用サポートデスクが効果を発揮し、営業店の活動件数が減った分、2万件近くをカバーしている。この資産運用サポートデスクは、電話とWeb面談で顧客に対応する、いわば対面と非対面の中間に位置するチャネル。現在は20人の体制で、しかも立ち上げメンバーにはトップセールスを配置するなど、リテール層への対応も決して疎かにはしていない。組織再編、顧客セグメントとチャネル戦略の変更の成果は、間違いなく表れてきているわけだ。

さらに2025年4月には「個人営業の役割強化」を打ち出し、活動の数に加えて「中身」を重視する姿勢を明確にした。「想定していた以上に成果が出てきているという声がある半面、私自身は担当者がまだ『物売り』から脱却しきれていないという問題意識を持っていました」と、山縣氏は新たな施策の背景をそう説明する。

上位層の顧客は経営者や不動産所有者などの富裕層が中心で、抱えている悩み、ニーズは多岐にわたり、必要とする商品・サービスも本来は幅広いはず。しかし、実際の提案は運用商品や保険に偏っていたのも否めない。今回の施策で目指しているのは「真のコンサルティング営業の実践」で、多彩なラインアップの中から顧客に適した商品・サービスを提供することだという。

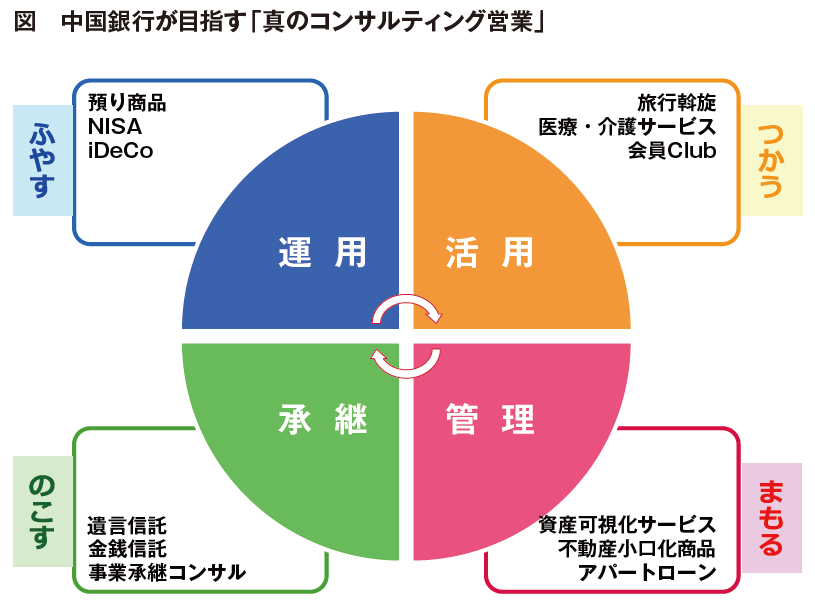

そのラインアップは、4つのカテゴリーに分けて整理された(P20図参照)。従来の「運用」の他、遺言信託や事業承継コンサルティングなどの「承継」、資産を可視化するサービスやアパートローンなどの「管理」に加え、ユニークなのは旅行の斡旋や医療・介護サービスのマッチングなどの「活用」だろう。「活用」のニーズの掘り起こしに成功すれば、銀行の可能性を広げることにつながり、新たなビジネスチャンスを生むに違いない。こうした多様な商品・サービスによる収入を「コンサルティング収入」として個々に評価する仕組みも取り入れた。

この役割の強化に伴い、営業担当者の呼称も従来の「ライフプランアドバイザー」から「ウェルスコンシェルジュ」へと変更。「やや極端に言えば、理想は『売らない担当者』です」と山縣氏は話す。「売るという行為ではなく、お客さまの幅広いニーズに対応し、必要な情報をまずお届けする。あくまでその結果として、販売という成果もついてくるという考え方です」