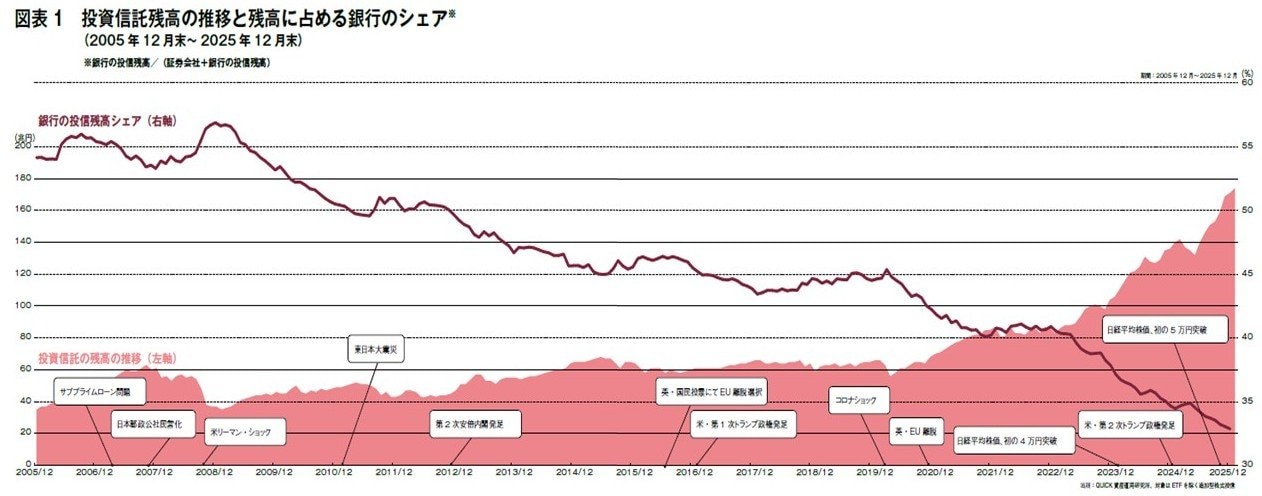

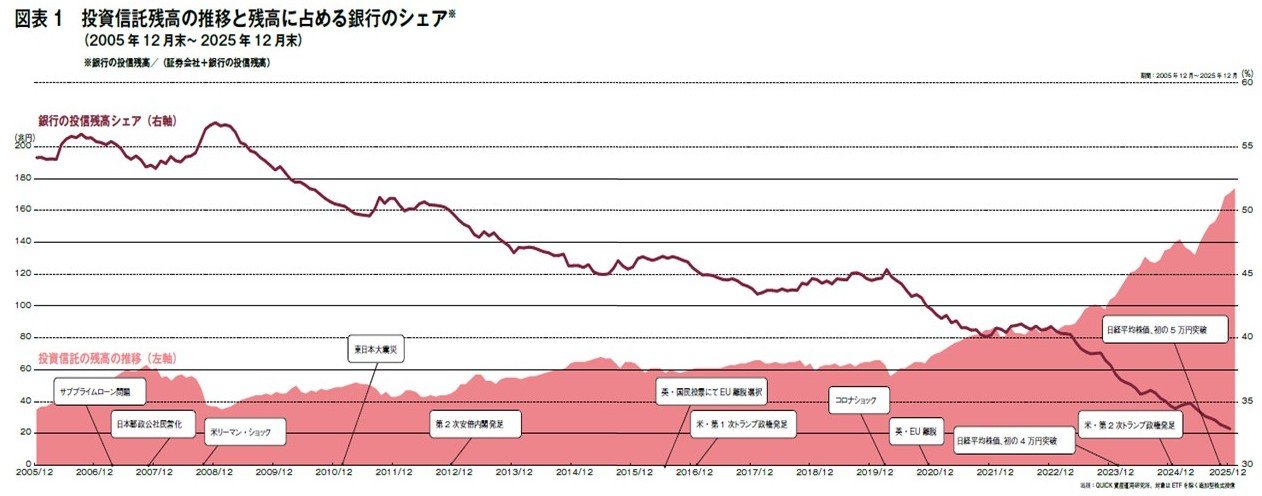

「フィナシー」の姉妹誌「Ma-Do」が創刊されたのは2005年11月、昨年は20周年という節目の年となった。この20年で投信市場は大きく成長し、2025年12月末時点の国内公募投信の純資産残高は初めて300兆円の大台を突破。ETFを除く追加型株式投信の残高も、約175兆円と過去最高を更新した(図表1参照)。とりわけ直近5年間では約2.5倍になった計算となり、世界的な株式相場の上昇、2024年の新NISAのスタートなどの追い風を受けた格好だろう。

投信窓販の歩みと重なった20 年、転機となったリーマン・ショック

もっとも、ここまでの道のりは、「決して平たんではなかった」と振り返るのは、QUICK資産運用研究所の所長を務める清家武氏だ。確かに、改めて20年間の投信残高の推移を見てみると、2008年のリーマン・ショックの直後に大きく落ち込み、以降の10年ほどは一進一退でほぼ停滞が続いていた。

この市場の動向を最も反映しているのは、銀行チャネルだと言っていいだろう。1998年12月に解禁された投信窓販は、ちょうど「Ma-Do」が創刊した2005年ごろに軌道に乗り始め、投信市場もこの新たなチャネルの成長とともに急拡大していった。しかし、リーマン・ショックで転機を迎え、以降は試行錯誤の状況が続いていくことになる。

ゆえにこの20年間は、「投信窓販の歴史とも言える」と清家氏は話す。「そもそも投信窓販は単なる規制緩和ではなく、『日本版金融ビッグバン』と呼ばれる金融制度改革の一環として解禁されました。バブル崩壊前、1980年代までの金融業界はいわゆる護送船団方式で、体力の弱い金融機関でも保護されていましたが、この改革で一気に競争原理が導入されたのです」当時の銀行がバブル崩壊の影響で多くの不良債権を抱えていたこともあり、1996年の金融ビッグバンのスタート直後から金融機関の破たんが頻発し、日本は金融危機に陥った。1997年には三洋証券や山一證券、北海道拓殖銀行などが、1998年には日本長期信用銀行、日本債券信用銀行などが相次いで破たんする。

「ただしその結果として、銀行の投信窓販の体制がいち早く構築されたという側面もありました。つまり、山一證券をはじめとする証券会社の人材が労働市場に数多く流出し、窓販という新たな業務の準備を進めていた銀行、さらには銀行をサポートする人材を求めていた運用会社などがその受け皿になったのです」(清家氏)。実は清家氏も山一證券の出身であり、まさにそんな人材の1人だったという。

そうした背景もあり、くしくも想定よりも早く体制整備に成功した銀行チャネルは、急速に成長していった。2006年にはETFを除く追加型株式投信の残高に占る、銀行経由の割合は55%を突破(図表1参照)。証券会社のシェアを逆転するまでに拡大した。

ところが今度はその直後、2008年のリーマン・ショックで事態は一変し、銀行チャネルは長い低迷期に突入する。残高のシェアも再び証券会社に逆転され、以降も低下の一途をたどっていった。しかも、近年はネット証券の台頭もあってシェアはいっそう落ち込んでいる。

その原因としては、「銀行の営業員が下落相場の中、顧客へのアフターフォローを徹底できなかった点があげられる」と清家氏は指摘する。「当時の売れ筋の中心となっていたのは毎月分配型ファンドで、いわゆる『分配金売り』になってしまっていたのも否めません。数字こそあがっていたものの、銀行の営業員にはリスク商品の販売をするうえで不可欠な『真の実力』がまだ身についていなかったのでしょう。要は金融アドバイザーではなく、販売員でしかなかったと言っていいのかもしれません」

救世主となった通貨選択型が分配金競争の加速も招く

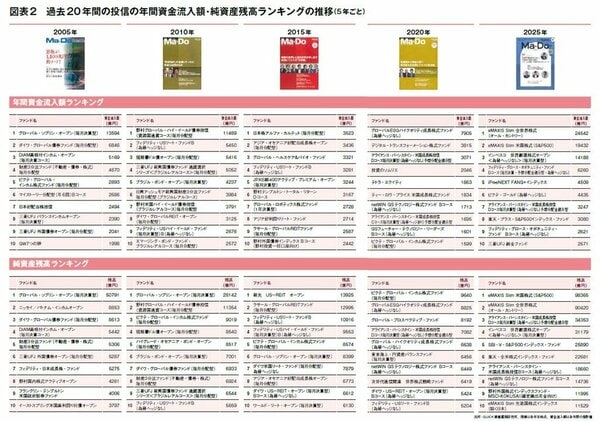

ここからは、2005年以降のETFを除く追加型株式投信の資金流入額(年間)と純資産残高(年末時点)のランキングを、それぞれ5年ごとに見ていきたい(図表2参照)。窓販の絶頂期とも言える2005年の資金流入額で1位になったのは「グローバル・ソブリン・オープン(毎月決算型)」。清家氏の指摘を表すように、上位5ファンドはすべて毎月分配型だった。残高の1位も「グローバル・ソブリン・オープン(毎月決算型)」で、同ファンドは「グロソブ」の通称で人気を博し、窓販を象徴する商品とも言われた。

しかし、リーマン・ショックを経た2010年にはランキングも様変わりし、残高でこそグロソブが1位を保ったものの、資金流入額でトップとなったのは「野村グローバル・ハイ・イールド債券投信(資源国通貨コース)毎月分配型」だ。同ファンドは後に物議を醸すことになる通貨選択型ファンド。その先駆けとなった「野村米国ハイ・イールド債券投信(ブラジルレアルコース)毎月分配型」も、流入額の7位に食い込んでいる。

同ファンドにはブラジルレアルをはじめ、米ドルや豪ドルなど7つの通貨コースがあり、2009年1月に設定された。野村證券が販売し、リーマン・ショック直後の混乱のさなかにもかかわらず巨額の資金を集め、低迷する投信市場の救世主となった。以降は同様の通貨選択型ファンドが、相次いで設定されていくことになる。

「相場の回復局面では値動きの大きなファンドのほうが鋭角的に値上がりする傾向があるため、通貨選択型ファンドは人気を集めていきました。ただし、ハイリスク・ハイリターンの商品で、デリバティブを多用した複雑な商品設計でもありますから、顧客はもちろん、販売していた営業員の中にすら、その仕組みを完全に理解していた人は少なかったのではないでしょうか」(清家氏)。

また、通貨選択型ファンドの人気の理由は分配金の高さにもあり、このころからより高い分配金を求める流れが加速していく。資金流入額2位の「フィデリティ・USリート・ファンド B(為替ヘッジなし)」、3位の「短期豪ドル債オープン(毎月分配型)」なども当時は相対的に分配金が高く、販売会社、顧客の双方から多くの支持を集めていた。

併せて、この前後から傾向として表れてきたのが、米国資産を投資対象とするファンドへの資金の集中だ。「2013年以降は米国の景気回復が顕著となり、米国REIT、米国ハイ・イールド債券などの資産が注目されていきますが、中でも米国REIT型ファンドには多くの資金が集まりました」と清家氏も話す。事実、2015年の残高ランキングではグロソブに代わって「新光US-REITオープン」がトップとなり、3位までを米国を中心とする海外REIT型ファンドが占めている。

もっとも、これらのファンドの人気を支えたのも、やはり相対的に高い分配金という面があり、運用会社による高分配競争も過熱していく。象徴的なのが2015年の資金流入額で1位となった「日本株アルファ・カルテット(毎月分配型)」で、同ファンドは「カバードコール戦略」と呼ばれる手法をはじめ、4つの要素で分配金を高めていたため、「4階建て」の商品と呼ばれたりもした。

「顧客本位の業務運営」により毎月分配型ファンドは縮小へ

この分配金競争に待ったをかけたのが、金融庁だった。2014年に公表された「平成26事務年度金融モニタリング基本方針」の中で「フィデューシャリー・デューティ―」という言葉が初めて使われ、その後は今やおなじみの「顧客本位の業務運営」という言葉に置き換えられていく。さらに2017年3月には「顧客本位の業務運営に関する原則」を公表。販売会社や運用会社にさまざまな取り組みが求められるようになるが、過度な分配金の抑制もその1つだった。「金融庁は運用実態に比べて高い分配金を出している毎月分配型ファンドを厳しく評価しました。その結果、多くの毎月分配型ファンドが分配金の引き下げを行ったため、大量の資金が流出していったのです」(清家氏)。

加えて、2014年にはNISAがスタートし、「NISA向けのファンド」の条件の1つとして「分配頻度が低いファンド」があげられた。2018年にスタートした「つみたてNISA」の対象商品からも毎月分配型ファンドは排除され、「長期・積立・分散投資」が重視される中、毎月分配型ファンドは急速に存在感を低下させていく。ランキングにもその影響は表れていて、2015年の純資産残高では上位10ファンドのうち8本が毎月分配型ファンドだったのに対し、2020年には4本にまで減少している。

そして2024年には新NISAがスタートし、低コストのインデックスファンドが急速に台頭していったのは、記憶に新しいところだろう。「eMAXIS Slim全世界株式(オール・カントリー)」「eMAXIS Slim米国株式(S&P500)」はその代表と言え、2025年のランキングでも、「残高、資金流入額ともに突出している」と清家氏。一方で、「低コストのインデックスファンドが主流になったことで、資産運用業界全体が薄利のビジネスとなり、運用会社も販売会社も収益面では厳しい環境に置かれています」とも指摘する。

収益環境が厳しくなる一方でストック型のビジネスが拡大

収益環境が厳しさを増す中、徐々に注目が高まってきた商品がファンドラップだ。ファンドラップの直近の残高は、合計で約24兆円にまで拡大。このファンドラップをコア商品に据え、いわゆる「残高営業、資産管理型営業」にシフトする販売会社も増えてきている。ファンドラップのフィーや投信の信託報酬などのストック収入で販管費をどれだけ賄えたかを示す「コストカバー率」が、70%を超える証券会社も現れてきているという。厳しい環境下でありながら、より安定的なビジネスを確立しつつあるわけだ。

かつては販売手数料の獲得を目的に商品の乗り換えを促す「回転売買」が横行していた証券業界だが、銀行と比べてより柔軟に変化してきているとも言えそうだ。前述の投信残高に占める証券会社経由の比率が、ここ数年で急上昇した最大の理由はネット証券の成長にあるのだろうが、そうした柔軟性も要因の1つとなっているのかもしれない。

***

ここまで見てきたように、投信市場は制度や規制、市場環境、販売スタイルの変化といったさまざまな要素の影響を受け、売れ筋ファンドも20年間で目まぐるしく移り変わってきた。投信ビジネスの在り方についても、収益性の低下をはじめ課題は多くあるものの、資産管理型営業へのシフトに代表されるポジティブな変化も少なくないのは確かだろう。

そんな現状を踏まえ、清家氏は次のように打ち明ける。「私には山一證券で営業を担当していた経験もありますが、当時は『顧客本位の業務運営』とはほど遠いやり方で、会社の収益を優先していたのも事実です。多くの営業員が同様でしたから、それも破たんへとつながる一因だったのかもしれません。しかし、現在は資産管理型営業が普及しつつあり、顧客の目的と金融機関の目的が『運用資産の拡大』という1点で合致してきています。つまり、運用資産が拡大すれば当然、顧客の利益となり、結果として金融機関の収益も増えるわけですね」

一方で、足元でもプルデンシャル生命保険の不正がメディアをにぎわせるなど、相変わらず金融機関の不祥事がひきもきらない。それだけ「顧客本位の業務運営」を継続するのは難しいとも言え、だからこそ、「企業も社員も高い理念を掲げ、強い信念を持ち続けることが大切」だと清家氏は強調する。「私が30年前にはできなかった『顧客本位の業務運営』が、販売現場で当たり前なものになっていくのを願っています」と締めくくってくれた。

{kind=link}

{kind=link}