今回から運用資産に関わる「常識」を疑います。

【運用資産に関わる常識①】

銀行預金ではインフレに負けるから投資すべき?

フィナンシャル・アドバイザーなどの自称“専門家”が投資を薦める常套句でもある資産運用の「常識」が、「銀行預金の金利はほぼゼロであり、物価上昇にはついていけない。だから投資をすべき」との認識でしょう。

直近(2025年5月)のわが国の消費者物価指数は前年度月比+3.5%であり、生鮮食料品を除くと+3.7%と物価上昇は進んでいます。これに対して銀行預金金利は1年定期で0.275%です。銀行預金では物価上昇に勝てないという発言はとても説得力があるように聞こえます。

この「常識」は正しいと考えても良いでしょうか? 物価上昇率と銀行預金金利はいつもこれほど差があるのでしょうか? 過去はどうだったのでしょうか? これからも続くのでしょうか?

まずは物価上昇率と預金金利の関係を考えてみましょう。

物価上昇率と銀行預金金利との本来の関係は?

銀行預金金利は投資家がお金を預けてくれたことに対する対価です。従って投資家が魅力を感じて預金をする水準でなければなりません。もちろん預金には資産保全や銀行取引(融資など)の円滑化など他のメリットもあります。しかし預金金利が物価上昇率に及ばず預金している間にお金の価値が目減りしていくようでは、預金する投資家はいなくなってしまうでしょう。

一方で預金金利は銀行が預金を集めるために費やすコストでもあります。従って銀行はそのコストをできるだけ低く抑えようとするでしょう。預金集めに必要なギリギリの水準を提供しようとするはずです。

結果として預金金利は、物価上昇率を大きく上回ることも下回ることもない水準で落ち着くと思われます。では実際はどうだったのでしょうか。わが国と米国のケースで検証してみます。

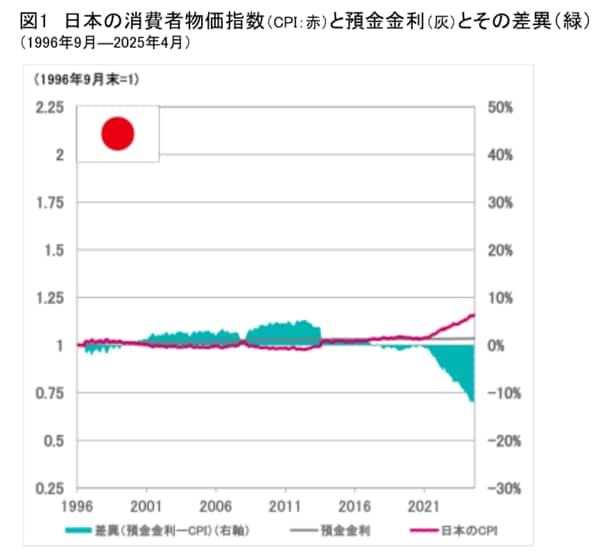

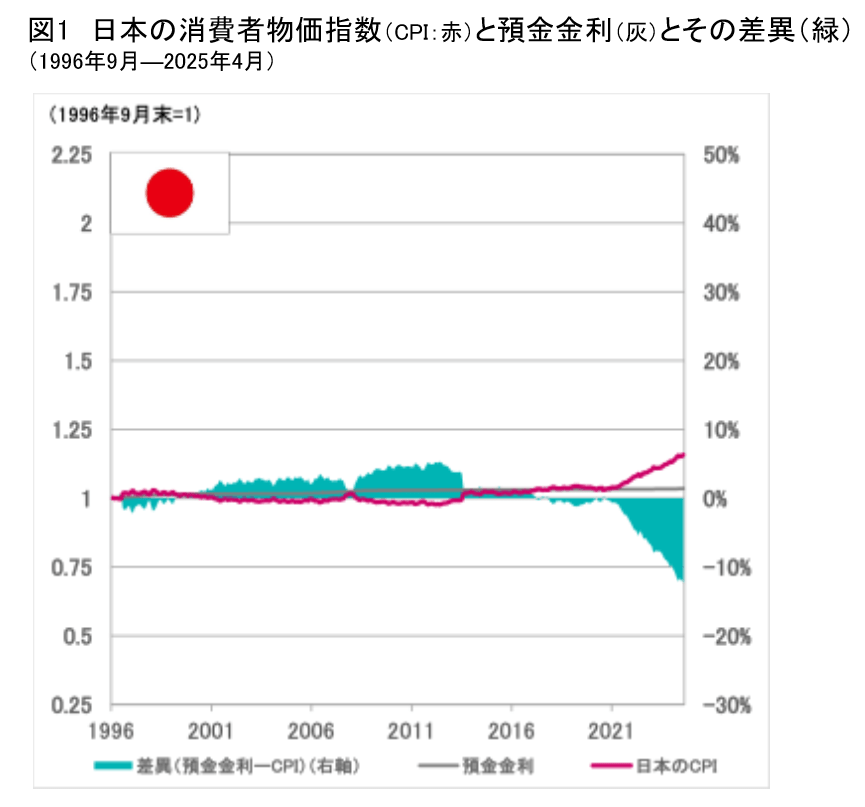

物価上昇率と預金金利:日本のケース

わが国では1996年以降2021年ごろまで物価も預金金利も極めて低水準であり、預金でも資産価値を守ってきましたが、その後物価のみが上昇に転じ、直近5年間は預金では資産価値を守ることはできなくなっています(図1)。

(注2)CPI(日本)に関する消費者物価指数、預金金利データを使用( 1996年9月から2025年4月まで)。 預金金利データは月末時点の年利を12で割って月利化。定期預金(総合、1カ月以上2カ月未満)

☑画像拡大

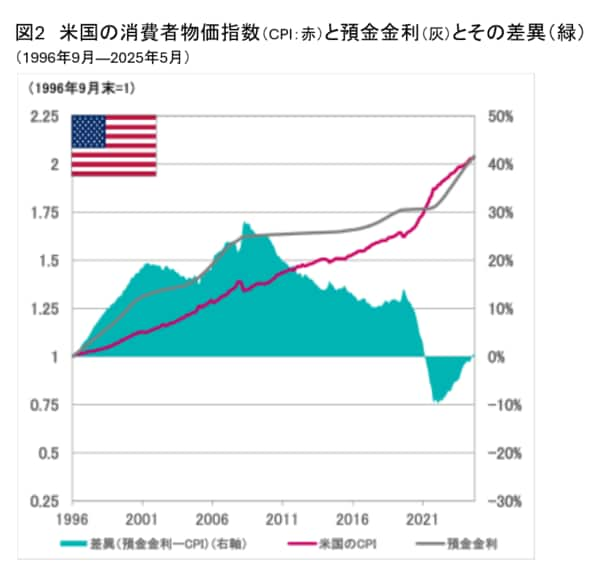

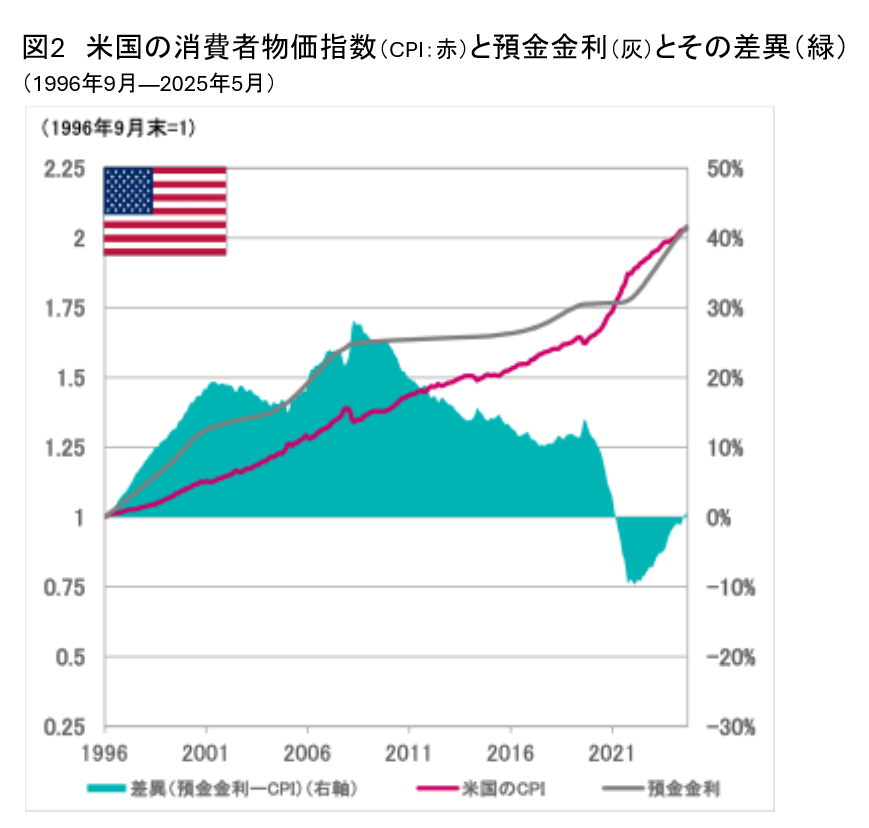

物価上昇率と預金金利:米国のケース

米国では1996年以降預金金利が物価上昇率を上回る状況が続いていましたが、コロナ後の物価上昇を機に逆転し、結果として預金金利で物価上昇を何とかカバーできる関係となっています(図2)。

(注2)CPI(米国)に関する消費者物価指数、預金金利データを使用( 1996年9月から2025年5月まで)。 預金金利データ米国預金金利(1カ月)に基づき計算。

☑画像拡大

日米両国のケースから

近年のわが国の状況を除けば、中長期的には銀行預金金利は物価上昇率に決して負けているわけではありません。短期的に乖離しても、預金の性格を考えると、預金金利が物価上昇率に合わせて修正されていくことが想定されます。近年のわが国の環境がどのように変化するのか注目されます。

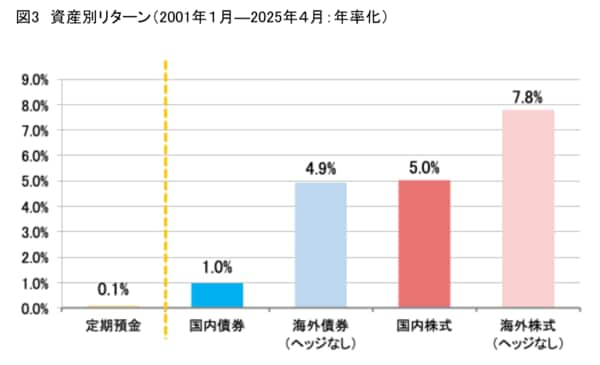

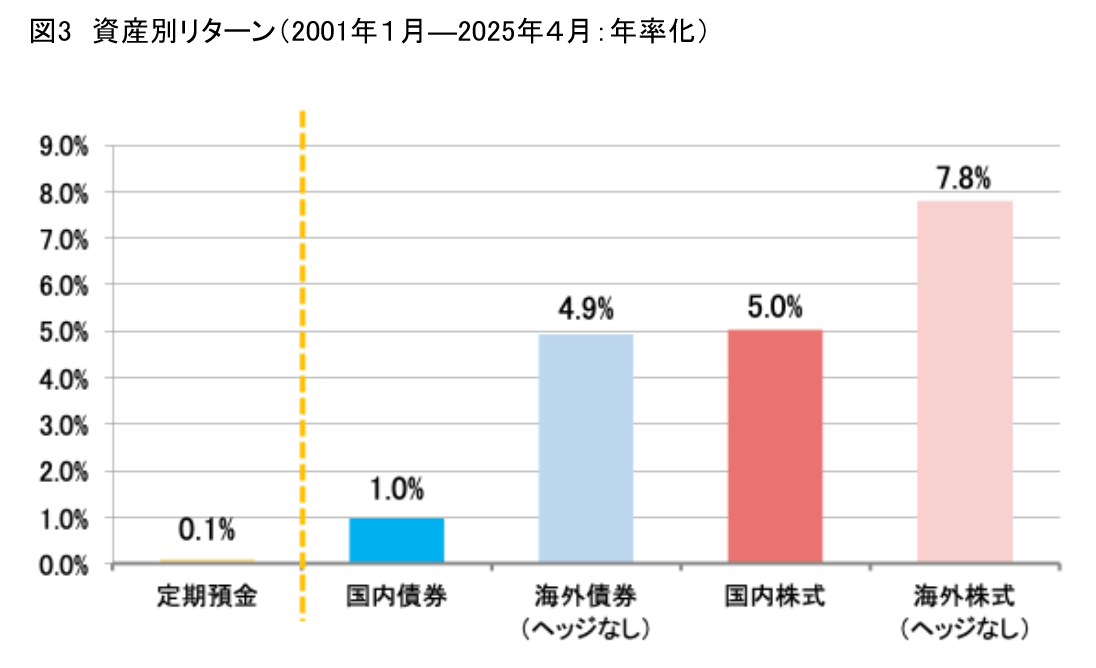

ただし、銀行預金では資産価値をインフレから防衛するのが精一杯です。インフレ後で実質的に資産を殖やすのであれば、投資するのも有力な選択肢でしょう。ちなみに2001年以降わが国の投資家は国内外の株債券いずれに投資していても、銀行預金を上回る運用成績をあげられたはずです(図3)。

(注2) 定期預金は預入金額1千万円以上/1年、国内債券はNOMURA-BPI総合、海外債券はBloomberg Barclays グローバル総合債券(除く日本、円換算)、国内株式はTOPIX(配当込み) 、海外株式はMSCI KOKUSAI(税引き後配当込み、円換算)。

☑画像拡大

【以上のことから導き出された結論:運用資産に関わる常識①】

中長期的には銀行預金はインフレに負けるわけではない。近年のわが国は特異な状況。しかし資産を実質的に殖やすには投資も選択肢。

インフレで資産価値を減らしたくないからといっても、通常であれば、じっくり投資を検討する時間は預金で稼ぐことができます。しかしながら、現在のわれわれは特殊な状況にあるようです。

次回も運用資産に関する常識を疑います。

{kind=link}

{kind=link}

{kind=link}