前回に引き続き、今回も投資信託に関わる「常識」を疑います。

【投資信託選びの常識③】

ターゲットイヤー・ファンドは万人向き?

投資信託の“専門家”が語るもう一つの投資信託選びの「常識」が、「ターゲットイヤー・ファンドは万人向き」との認識でしょう。

多数の加入者が初めて投資を行うことが想定される確定拠出年金では、多くのプランでターゲットイヤー・ファンドが採用され、その「万人向け」の商品性から、指定運用方法(デフォルト・ファンド)にも選定されています。掛金の配分指定(運用指図)がなされない場合に、加入者自身が選択したものとして、自動的に購入される運用商品として位置付けられているわけです。確定拠出年金の先進国である米国でもターゲットイヤー・ファンンドはデフォルト・ファンドとして利用され、残高を大きく伸ばしています。

この「常識」は正しいと考えても良いでしょうか? ターゲットイヤー・ファンドは本当に万人向きなのでしょうか?

まずはターゲットイヤー・ファンドとはどんな投資信託なのか確認します。

ターゲットイヤー・ファンドの狙いは?

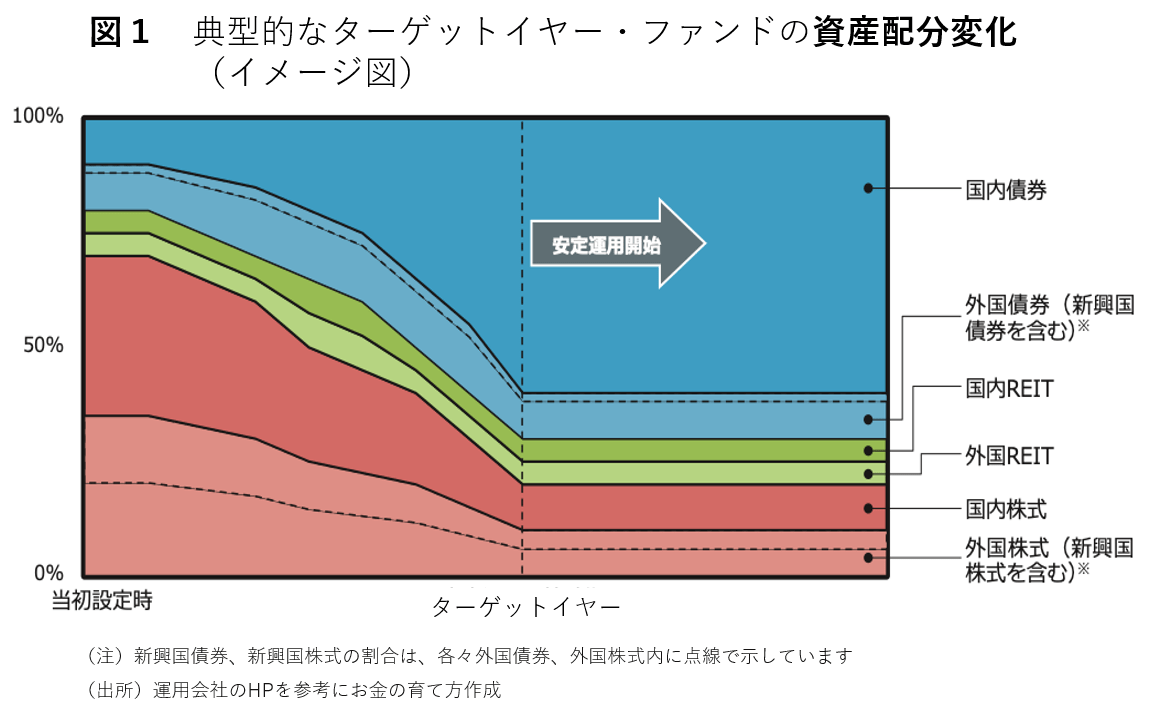

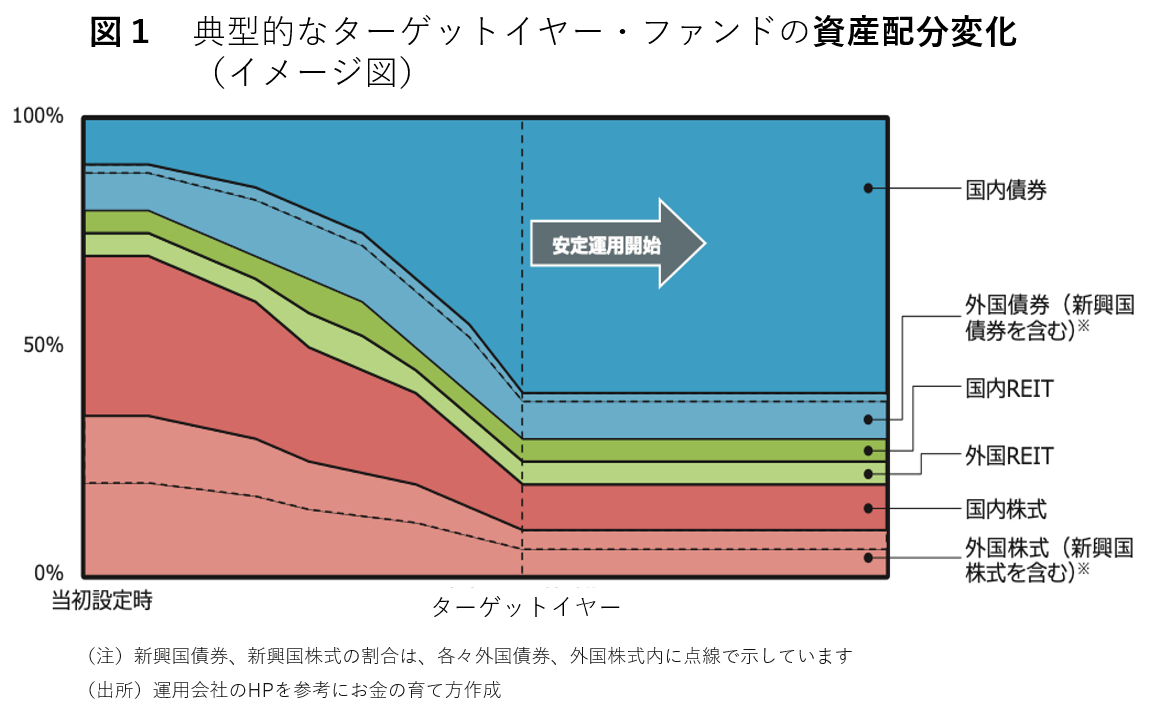

ターゲットイヤー・ファンドとは、バランス型ファンドの一種です。株式や債券などに分散投資を行ない、年代やライフサイクルに合わせて運用会社が自動的に資産配分を変更し、リスクを調整します。具体的には、ターゲットイヤーまでの期間が長い間は株式の比率を高めるなどして積極的な運用を行ない、ターゲットイヤーが近づくにつれて徐々に安定的な運用にしていきます。ターゲットイヤーに達すると国内債券などを中心にリスクを抑えた安定運用を行います(図1参照)。インデックス型あるいはアクティブ型いずれでも商品化されますが、日本では大半がインデックス型です(後述)。

通常、投資家/加入者のリタイアメント時期をターゲットイヤーとし、「2030年ファンド」、「2040年ファンド」というように目標年次を示して構成されるファンドから、自身の年齢やリタイアメントなどの目標時期に合わせてファンドを選択できるようになっています。

自身のターゲットイヤーに合ったファンドを選択するだけで、その後は自分で資産配分を変更する手間を省くことができるため、投資初心者や現役世代などの忙しくて時間がないという方でも運用の実行が可能です。また、ターゲットイヤーにより選ぶべきファンドが決定されますので、その後の投資判断もそのための知識や経験も不要です。そこでどなたの長期資産設計にも適したファンドであると考えられているわけです。

多くの人の資産形成・運用に活用できるファンドではあるものの

ターゲットイヤー・ファンドは、以下の特性から多くの投資家、あるいは確定拠出年金では加入者の資産形成・運用に活用できるファンドだと思われます。

●ターゲットイヤーまでの運用期間の長短で、リスク許容度の大小並びに株式等のリスク資産の組入れ比率を決定する。

●多様な資産に分散投資をするが、大多数のファンド(特に確定拠出年金向け)では各資産で代表的指数に連動させるインデックス運用を行い、商品性の単純化と低コスト化が図られている。

しかしながら、ターゲットイヤーを選択するのみで運用方法の全てを任せてしまう投資信託であるため、投資開始前あるいは運用継続中にその時点での(市場)環境から考えて自らが望む運用状況にあるのか確認する必要があります。ターゲットイヤー・ファンドには投資初心者が投資するケースも多いでしょう。フィナンシャル・アドバイザーや委託会社あるいは確定拠出年金では運営管理機関ならびに事業主の役割は重要です。商品に関わる分かりやすい情報提供を行い投資家による確認作業をサポートすることが求められます。

ターゲットイヤー・ファンドの投資にあたっての留意点

ターゲットイヤー・ファンドへの投資前あるいは投資中に継続的に確認いただきたい事項は以下の通りです。いずれかの項目でご自身の考えと異なる場合や、確認するための充分な情報が得られない場合には、そのファンドへの投資は断念されるべきでしょう。

(1)現在の資産配分ならびに想定されるリスク量

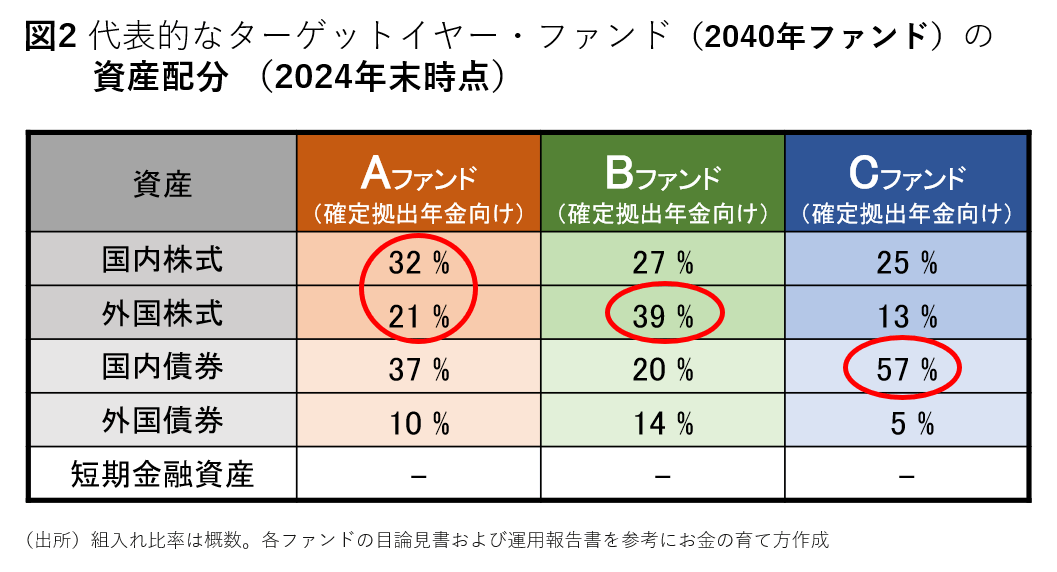

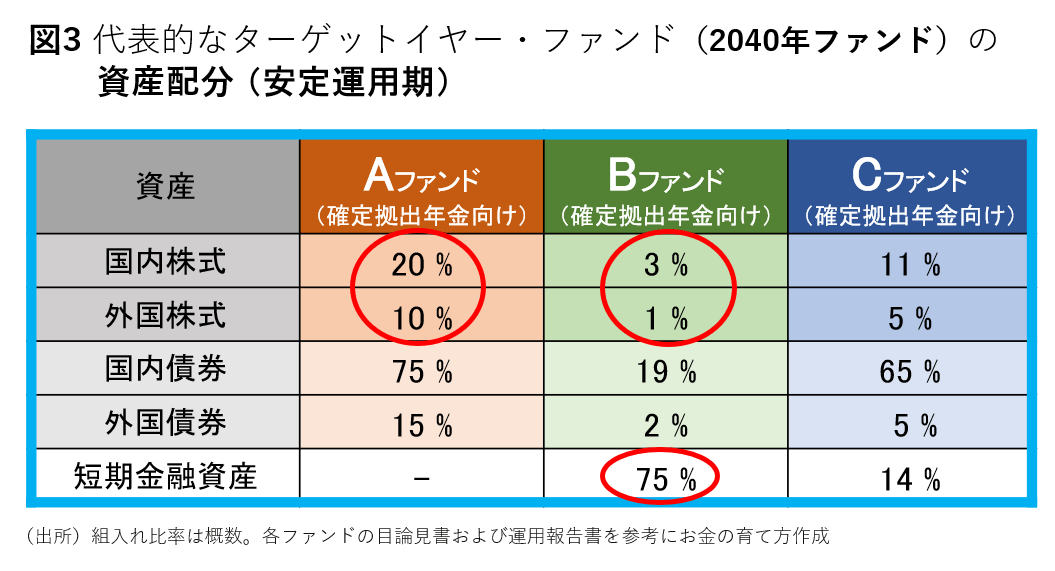

求めるターゲットイヤーを掲げる他のファンドと資産配分を比較します。図2では代表的なターゲットイヤーファンドで2040年ファンド同士の資産配分を比較しています。ターゲットイヤーまで同じ期間を残しているファンドでも資産配分は異なります。

●Aファンドは積極的に株式に投資しますが、外国株よりも日本株にウエイトを置いています。

●BファンドはAファンド以上に株式、中でも外国株、に投資します。

●Cファンドは国内債券中心に投資します。

同じ2040年ファンドでも資産配分に対する考え方は異なります。またリスク度ではBファンドが最も高く、Cファンドが最も低くなると思われますが、Cファンドでは前回の本稿でお話ししました株式と債券との相関に大きく影響されるでしょう。

(2)ご自身のリスク許容度との適合性

ご自身のターゲットイヤーで決定される資産配分のリスク度が、ご自身のリスク許容度に適しているか確認します。利用できる判定ツールなどを利用して判断します。ターゲットイヤーまでの期間が長いからといって、ターゲットイヤー・ファンドに合わせてリスクをとる必要はありません。

また資産配分は当該運用資金のみではなく保有されている資産全体で考えることが重要です。もし他に株式を保有されているのであれば、その点も考慮してターゲットイヤー・ファンドに求める株式比率を考えます。

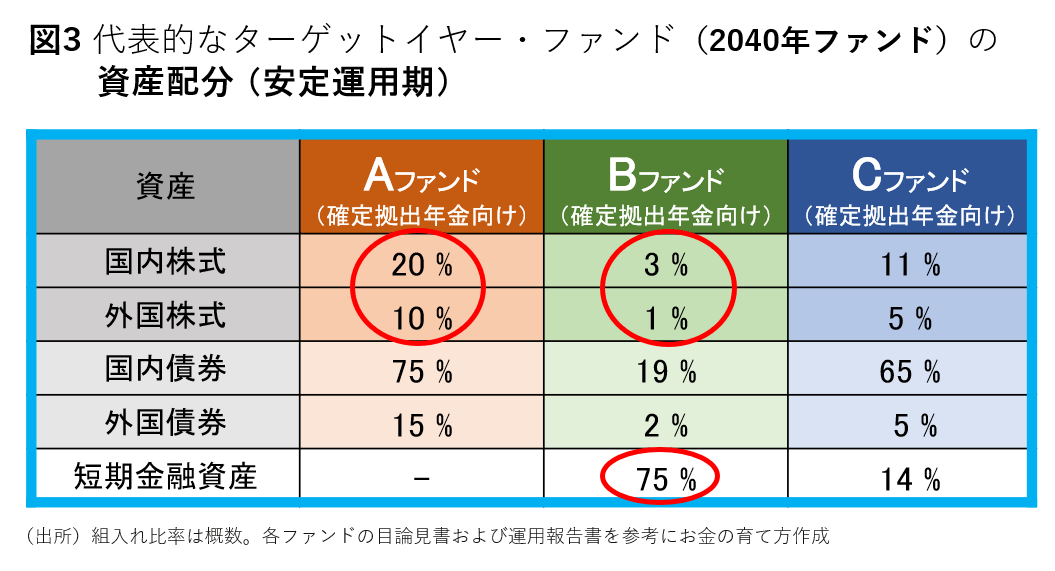

(3) ターゲットイヤー以降安定運用期に計画されている資産配分と想定されるリスク量

(1)と同様に安定運用期の資産配分を確認します(図3)。Aファンドが最も積極的で安定運用に入っても30%は株式に投資します。しかし(1)では最も積極的であったBファンドは株式にはほとんど投資せず、短期金融資産中心に最もリスク度の低い運用を行います。CファンドはAファンドとBファンンドの中間的な運用です。

(4)運用期間中の資産配分の変化

いずれのファンドも現時点(1)から安定運用(2)の資産配分に同じ期間内に変化していきます。(途中の資産配分比率も明示してある場合もあります。) 変化の大きさとスピードはBファンドが最も大きく速いと考えられます。

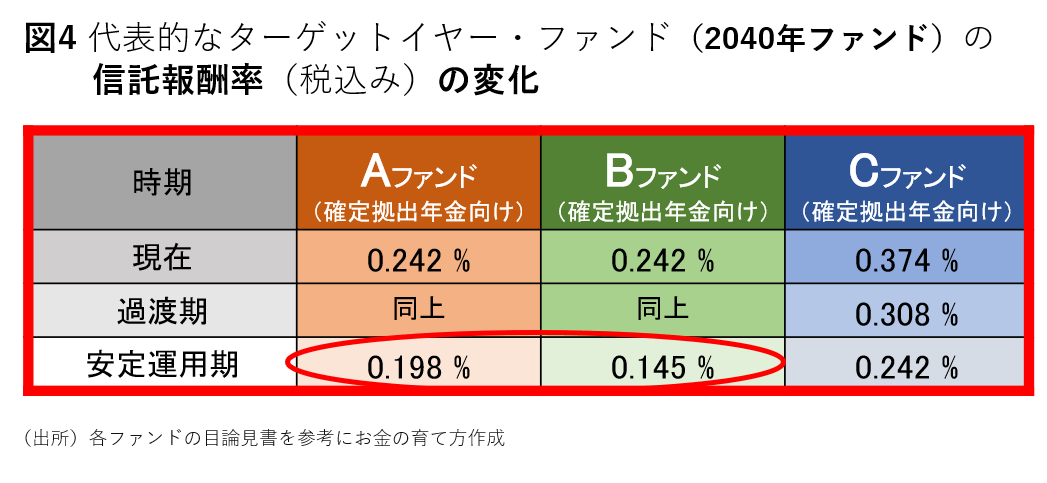

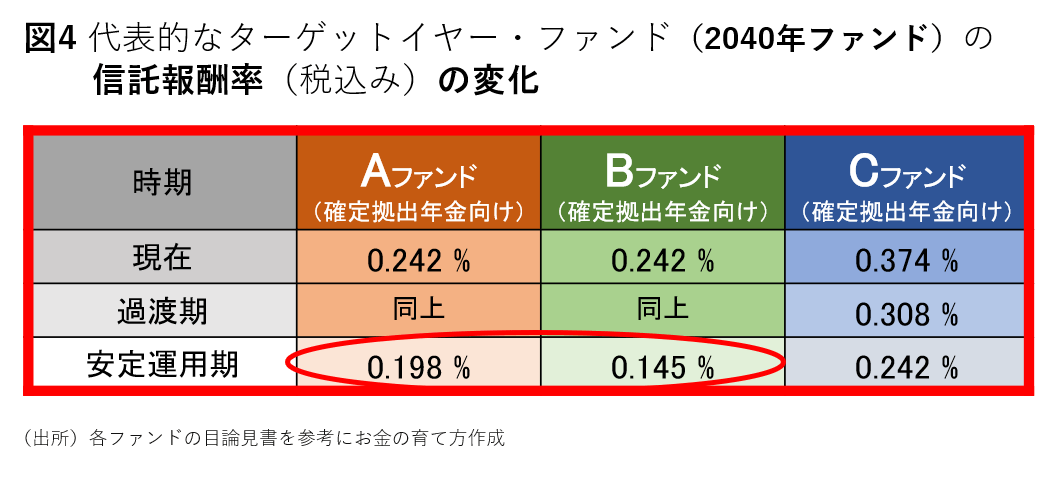

(5)信託報酬率の妥当性(図4)

いずれのファンドも安定運用時には信託報酬率は引き下げになります。Cファンドではその前から引き下げが行われますが全体として高い水準です。Aファンドの方が安定運用時の信託報酬率はBファンドより高いですが、Bファンドでは75%が短期金融資産に投資されることを考慮するとBファンドの方が割高と考えられます。

【以上のことから導き出された結論:投資信託選びの常識③】

ターゲットイヤー・ファンドは多くの方の資産形成・運用に利用できる可能性はあるが、投資する以前ならびに投資期間中に確認すべき重要事項が

ターゲットイヤー・ファンドは「投資する期間の長さで運用リスクの大小を変化させる」との狙いでは多くの方の運用に適していると思われます。しかし、運用に係る判断の大部分をお任せする形になるため、商品選びでは確認すべき事項が多くなります。

こうした確認作業を実行するには、相応の知識や経験を有するか、有する専門家のサポートが必要です。ターゲットイヤー・ファンドの多くが確定拠出年金向けであり、この確認作業を実行することは難しいでしょうし、商品選定の自由度も限定されるでしょう。ターゲットイヤー・ファンドを自身の運用で実際に活用できるのは、一部の人に限られるのではないでしょうか。

次回からは資産運用の成果を左右する資産配分に関する常識を疑います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}