投信販売会社による投信運用会社の評価である「ブランドインテグレーション(BI)調査」の回答内容をブレイクダウンしてみていくと、個々の運用会社の強みや業態による運用会社の評価の違いなどが見えてくる。販売会社を「地方銀行」「第二地銀」「証券会社」に区分し、さらに、「本部」と「本支店」、また、「営業部門」と「商品選定・企画部門」、そして、担当者の年齢の違いによる評価をみてみた。

本部・商品採用部門から支持を集めた アモーヴァ、営業第一線の評価が高いのは?

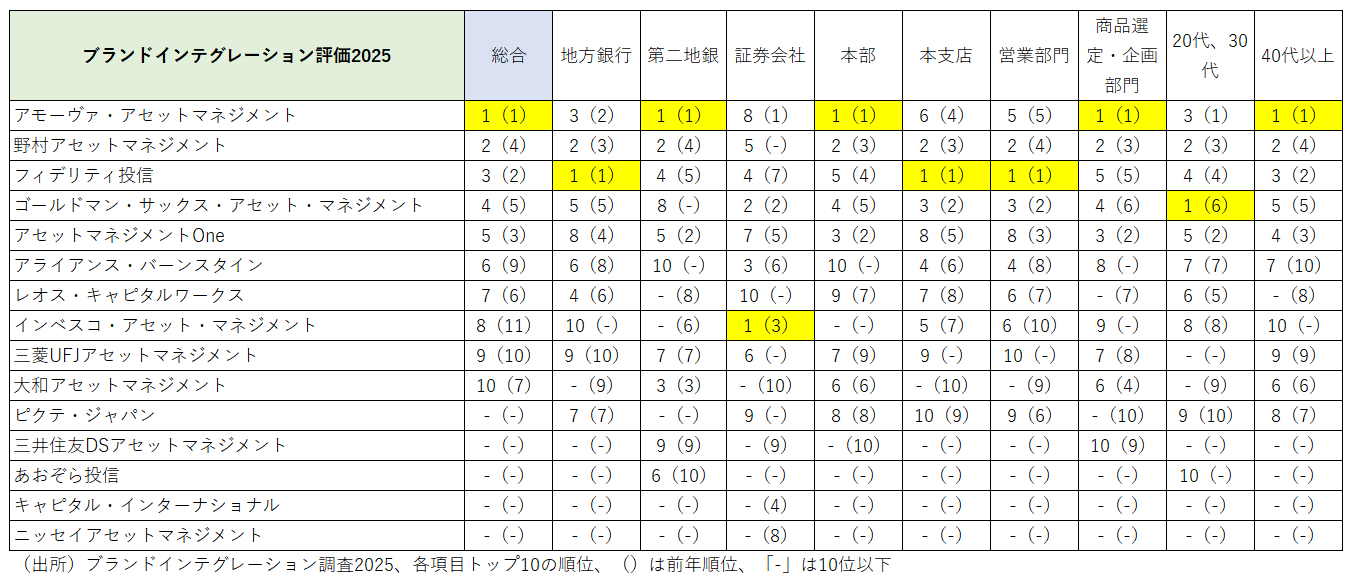

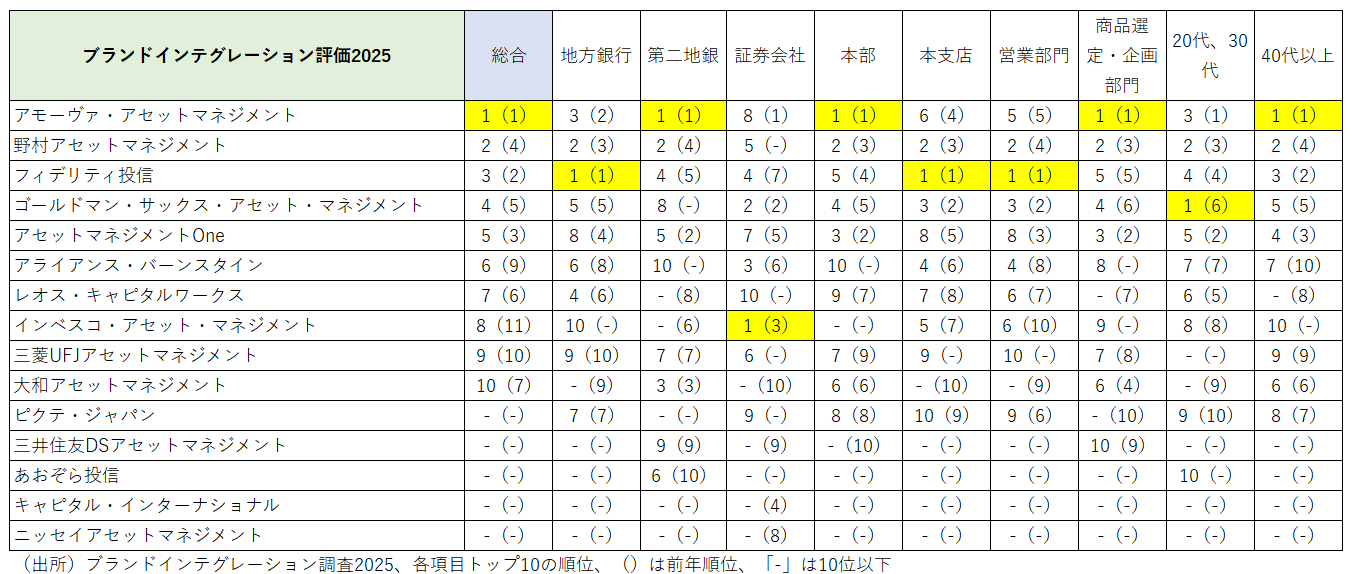

2025年のBI調査で総合トップになったアモーヴァ・アセットマネジメント(旧・日興アセットマネジメント)だが、業態や役職区分での評価は前年から順位を落としている傾向がある。特に、業態では「証券会社」の評価が前年のトップから第8位に後退。また、「本部」の評価は前年同様にトップを維持しているものの「本支店」では前年の第4位から第6位に後退した。そして、「20代、30代」という若手の担当者の評価が前年トップから第3位に後退した。ただし、「40代以上」および「商品選定・企画部門」の担当者の評価はトップは維持している。長期的に考えれば若手からの支持も重要と思われるため、今後の動向に注目したい。

総合評価で前年の第4位から第2位に上がった野村アセットマネジメントは、業態別や部署別などでトップに評価されるところはなかったが、「証券会社」を除き第2位に評価された。前年は第3位、第4位の評価だったものを総じて第2位に押し上げる力は、運用会社としての底力を感じさせる。また、前年の第2位から第3位に後退したフィデリティ投信は、「地銀」、「本支店」、「営業部門」で前年と変わらずトップの評価を受けている。野村アセットマネジメントの追い上げによって2025年は一歩後退したものの、同社に対する営業第一線からの支持は変わっていないようだ。

地方銀行の評価についてクロス集計を行ってみると、「本部」と「本支店」における評価に明確な差があることがわかる。例えば、「営業担当者・研修担当者の質」という項目では、「本部」はトップにアモーヴァ・アセットマネジメント、第2位(同率)に野村アセットマネジメントとゴールドマン・サックス・アセット・マネジメントという評価だったが、「本支店」ではトップが野村アセットマネジメントで第2位がアモーヴァ・アセットマネジメントになる。「商品開発・企画力」の評価でも「本部」ではトップがアモーヴァ・アセットマネジメント、第2位がフィデリティ投信という評価だが、「本支店」ではトップにフィデリティ投信で第2位はあおぞら投信であり、アモーヴァ・アセットマネジメントは第4位になってしまう。

このように担当部署による運用会社の印象の違いは、それぞれの担当業務で運用会社に求めている役割の違いが反映されたものだろう。「商品開発・企画力」については、「本部」では銀行の投信ラインアップ全体を考えて、そこに不足しているカテゴリーや既存のラインアップを強化してくれる商品の提案を望むだろうが、「本支店」という営業の第一線では「お客さまに説明しやすい(販売しやすい)」ことが第一だろう。運用成績が優れていること、ファンドの仕組みがシンプルであることなど、第一線で評価されることは、運用会社にとっても無視できないものだろう。

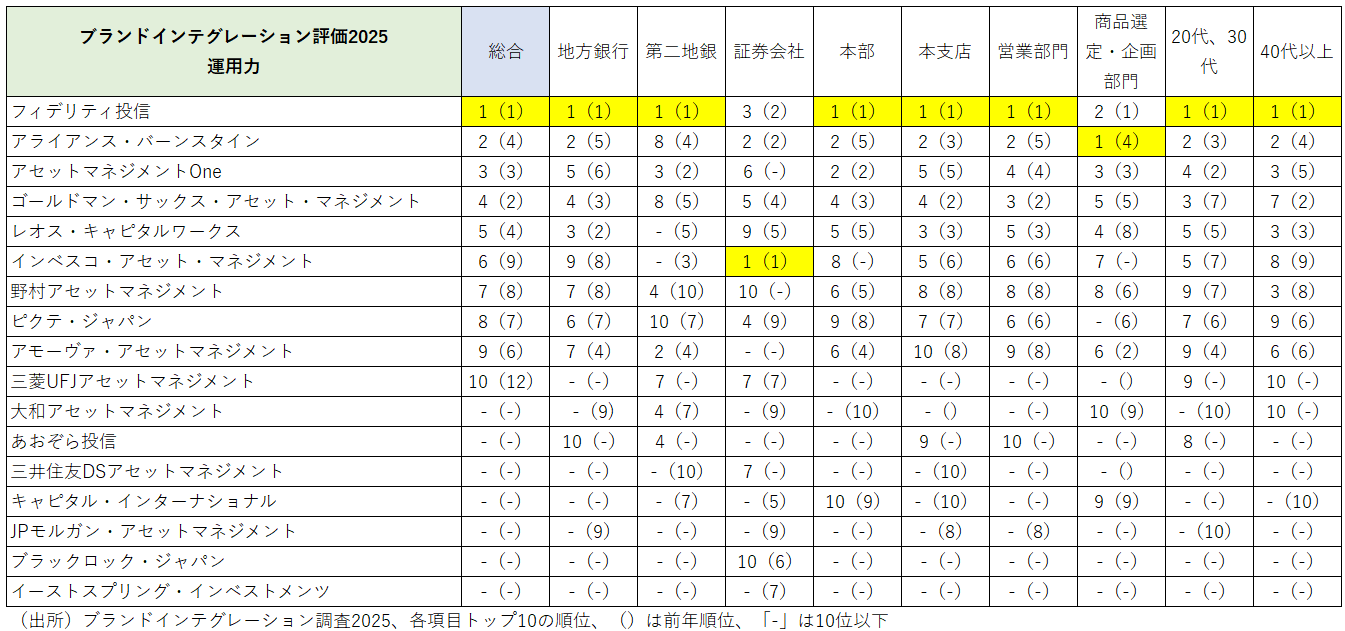

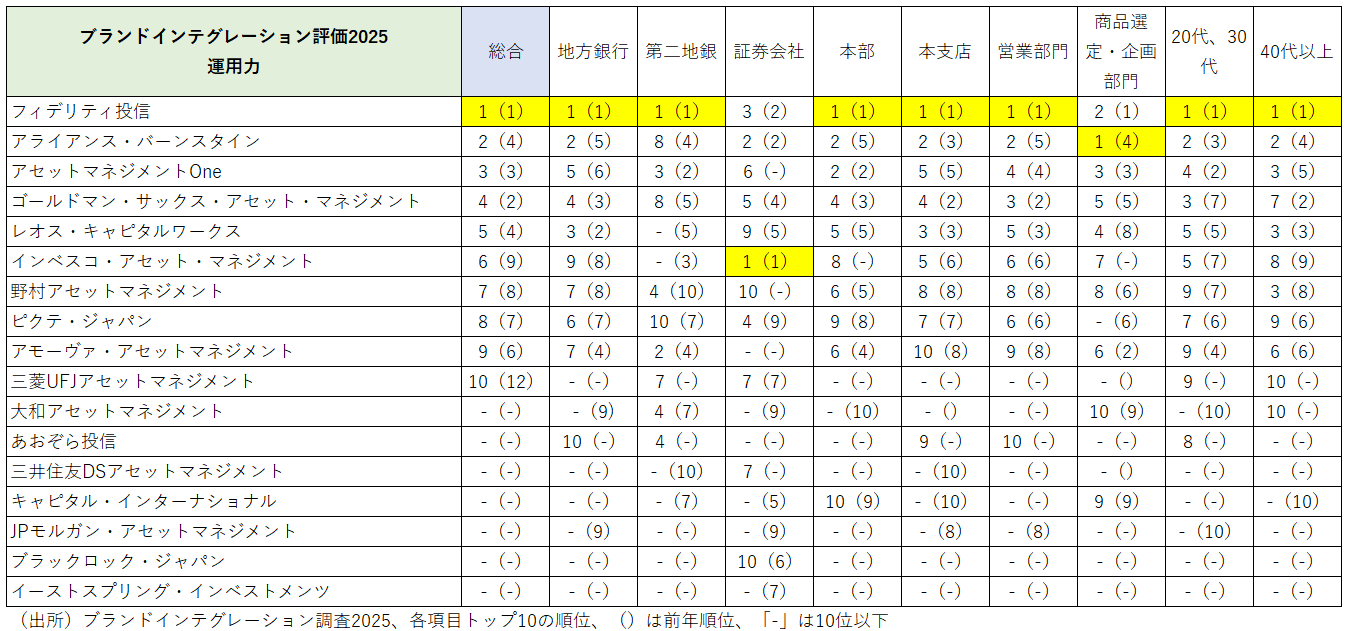

運用力で圧倒的評価のフィデリティ

販売会社が運用会社を評価する際に最も重視する「運用力」において、圧倒的な評価を得ているのがフィデリティ投信だ。業態別では「地銀」、「第二地銀」でトップ、「本部」や「本支店」の別なくトップに評価され、「営業部門」でトップ。そして、「20代、30代」、「40代以上」と年代の別なくトップに評価されている。

調査を行った2025年6月は、米トランプ政権が発表した「関税政策」の影響で米国株をはじめとして世界の株式市場が急落した4月から市場が回復に向かう途上のことだった。2024年6月は世界的な株高が継続中で株価が崩れたのは7月、8月のことだったため、株式市場の環境は異なっている。ただ、株式投資に強みのある運用会社にとっては特徴を発揮しやすい環境だったため、それが、フィデリティ投信への評価を認識させる要因の1つにはなっただろう。

また、2025年6月の売れ筋(資金流入額上位)は「eMAXIS Slim 全世界株式(オール・カントリー)」と「インベスコ 世界厳選株式オープン(為替ヘッジなし・毎月決算型)」、「eMAXIS Slim 米国株式(S&P500)」の3本に抜きんでた人気があり、それに続いているのが「ピクテ・ゴールド(為替ヘッジなし)」、「フィデリティ・グロース・オポチュニティ・ファンド D」、「三菱UFJ純金ファンド」の3本という動きだった。ファンドの販売額ではフィデリティ投信の商品はインベスコ・アセット・マネジメントの商品に劣っているが、高い評価を維持できているのは、これまでの実績を含めたフィデリティ投信の運用力に対する信頼があるのだろう。

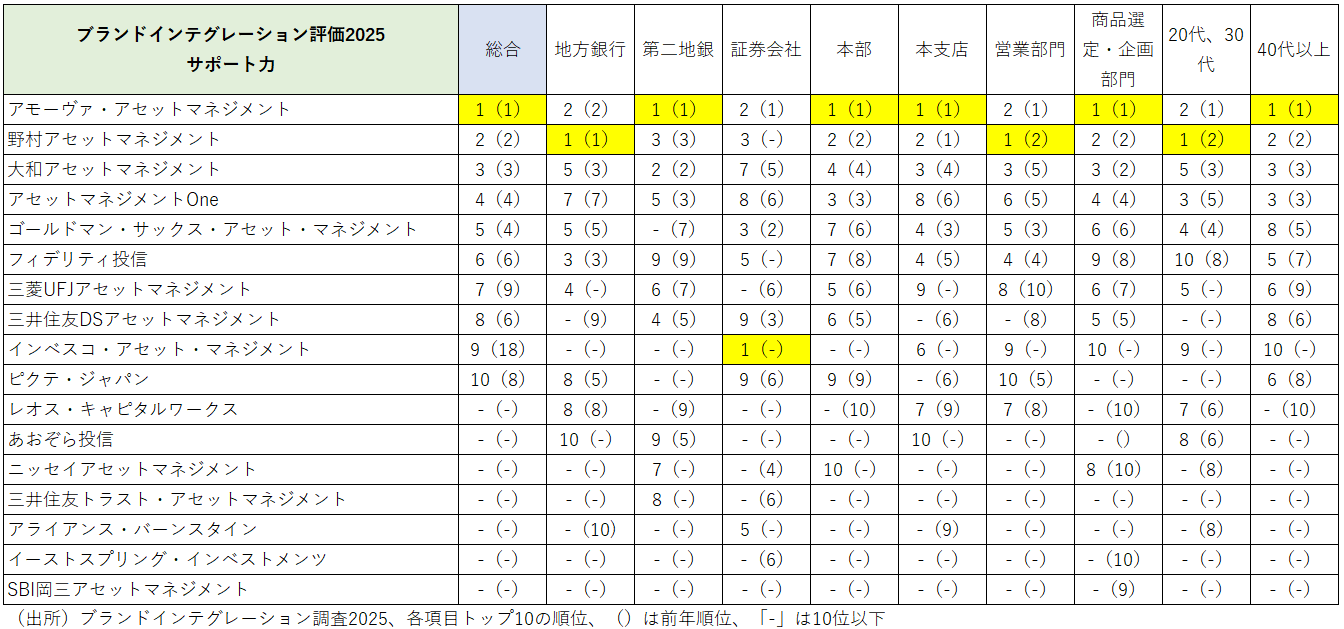

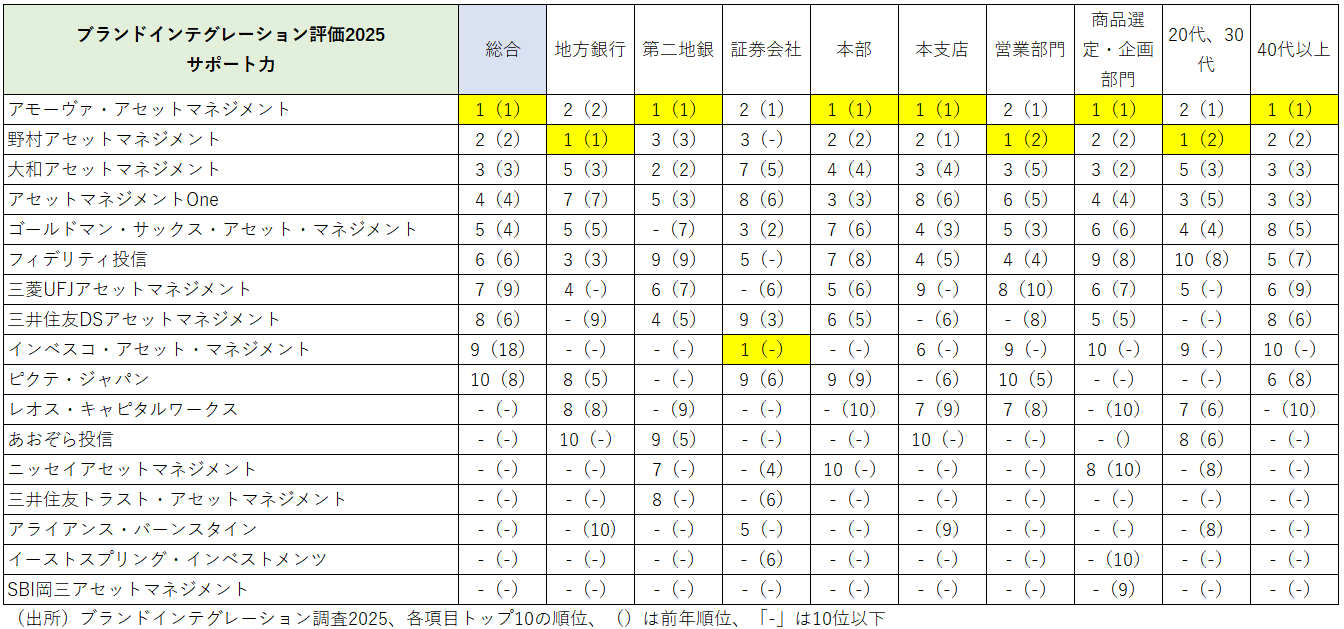

サポート力は国内大手運用会社に強み、その中で評価を高めたインベスコ

「サポート力」の評価は、国内大手運用会社の独壇場になっている。全国に散らばる地方銀行や第二地銀のサポートには、それらをカバーする人員体制が必要になり、一定水準以上の規模がないとそのサポート体制を維持することはできない。評価がトップのアモーヴァ・アセットマネジメントから、野村アセットマネジメント、大和アセットマネジメント、そして、アセットマネジメントOneという順位は前年から変化がなかった。その評価は、業態別、部門別、年代別でもおおむね変わらない評価となっており、「組織が評価される」という「サポート力」の評価は揺るがないという印象を受ける。

☑拡大画像

2025年の「サポート力」の評価で目立って順位を上げたのはインベスコ・アセット・マネジメントだ。前年までは業態別、部署別、年代別のどのカテゴリーでもトップ10圏外だったのが、2025年は「証券会社」でトップに評価されたほか、「本支店」で第6位、「営業部門」で第9位など6つの部門でトップ10にランクインし、総合順位も前年の第18位から第9位に上がった。同社は「インベスコ 世界厳選株式オープン(為替ヘッジなし・毎月決算型)」(愛称:世界のベスト)が純資産残高で2兆8000億円を超える超大型ファンドとなり、「為替ヘッジあり・毎月決算型」、「為替ヘッジなし・年1回決算型」、「為替ヘッジあり・年1回決算型」、「為替ヘッジなし・隔月決算型」、「為替ヘッジあり・隔月決算型」の6ファンド合計で3兆円を超える純資産残高になっている。「為替ヘッジなし・毎月決算型」は2025年6月までに1年間で約7400億円も純資産残高が拡大するなど、急速に残高を伸ばしている。

ファンドの残高増にともなって、取り扱い販売会社の数も拡大し、それをサポートする体制の強化も必要となる。「世界のベスト」の拡大に伴う体制強化が、同社のサポート力全般に対する評価を押し上げたものと考えられる。ただ、現在のところ、同社の運用ファンドでは「世界のベスト」に続くファンドが育っていない。今後、「サポート力」を含めた評価を販売会社から勝ち得ていくためには、第2、第3のヒットファンドが必要になってくる。

{kind=link}

{kind=link}

{kind=link}