今回も運用資産に関わる「常識」を疑います。

【運用資産に関わる常識③】債券は本当に低リスク資産?

資産運用関係の書籍やサイトであたかも事実のように語られる「常識」の一つが、「債券は低リスク資産。株式は高リスク資産。」との認識です。リスク度別にコースが用意されているバランス型ファンドでは、リスク度の低いコースほど株式の組入比率を低く、債券の組入比率を高くしているのではないでしょうか? あるいはリスク許容度が低いと考えられるお客様には、債券中でも国内債券への投資比率の高いポートフォリオをご提案しているのではないでしょうか?

この「常識」は正しいと考えても良いでしょうか? 債券は本当に低リスク資産でしょうか? 見過ごしているリスクはないでしょうか?

筆者も債券が基本的に低リスク資産であることを否定するものではありませんが、これから述べる理由により、リスク度が実際より低く過小評価されていると考えています。

債券は償還されるが債券ファンドは?

債券は通常の場合、償還日に額面で償還されます。金利見通しを誤り投資後に価格が額面を割り込んでも、償還日には額面で償還されるとの安心感があります。

ただしこれは債券(の現物)に直接投資をした場合に限定されます。債券にファンドを通して投資した場合はこの限りではありません。債券ファンドでは信託期間が満了するまでは(多くの場合無期限で)運用を継続するために組入債券が償還されるとすぐに代わりの債券を組み入れます。またそのような保有債券の償還がまとまって起きないように残存期間の異なる債券を組み合わせて投資します。例えば多くの国内債券ファンドが運用目標とするベンチマークにも採用され。多くのインデックス・ファンドが連動を目指す代表的市場指数(注)では、全体の1/3強の残存期間が10年を超えており、平均残存期間でも10年を超えています。このような構造は急激には変化しませんので、ポートフォリオの大きな部分が同時に償還されて元本が回収されることはありません。

(注)Nomura-BPI総合指数:日本国内で発行された公募固定利付債券の流通市場全体の動向を表すために開発された投資収益指数(パフォーマンス指数)。

従って、債券にファンドを通して投資する場合は、いずれ元本で償還されるからリスクが小さいわけではありません。

なお、現物に投資すれば、金利が上昇し額面以下に価格が下落しても、いずれは額面で償還されて損失を免れることができます。しかしこれは会計上の損益に限っての話です。実質的かつ経済的な価値を考えると、低金利の債券に投資して身動きが取れなくなり、より高い金利水準での運用のチャンスを逃すわけですので、機会損失が生じることとなります。

債券はこれまではリスクが小さい?

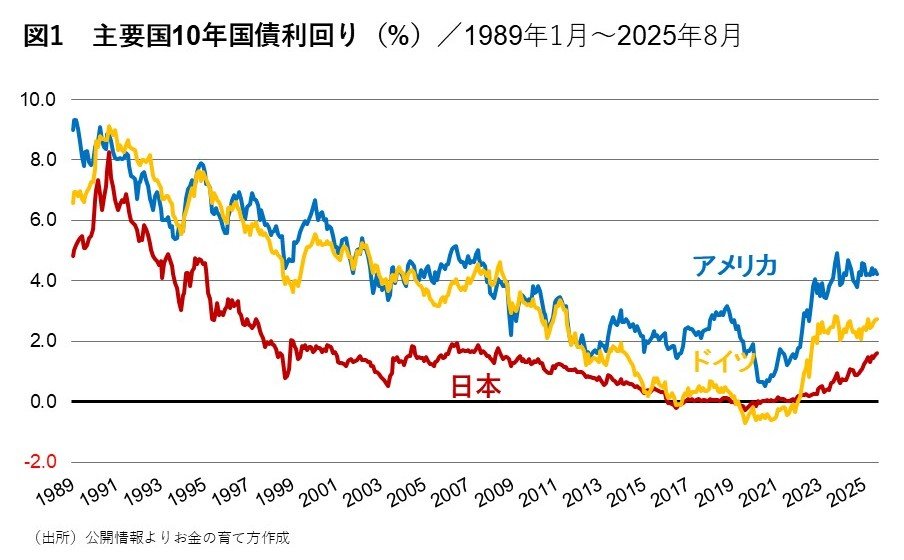

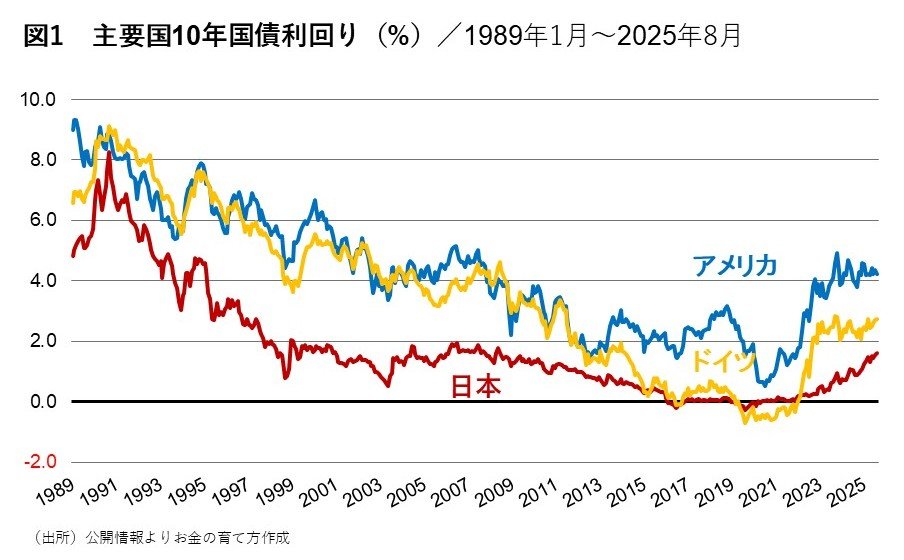

まずは図1で過去の日本・ドイツ・アメリカの金利水準とその動きをご確認ください。各国共に1990年代から2020年前後まで、約30年間にわたり金利水準が継続的に大きく低下しました。このような長期間に及ぶ世界的かつ大幅な金利低下はそれまで経験したことのないものであり、今後も起こる可能性は極めて低いであろうと考えられます。

従って過去実績に関わるデータの扱いには注意が必要です。

比較的短い期間のデータを参考とする場合には2020年代に入ってからの金利上昇期が大きなウエイトを占めますので、相応のリスク水準で表示されます。しかしより過去に遡ってリスク量を測定すると、一方方向の金利低下局面が大きなウエイトを占めることとなり、リスク量が実勢よりもより小さく測定されます。

前出の国内債券を代表する市場指数(注)で過去のパフォーマンスを調べてみても、測定期間が過去にさかのぼって長くなるほど、リスクが小さく表されます(図2)。

債券に関しては長期にわたるデータは必ずしも参考とはなりません。注意が求められます。

リターンのアップサイドvsダウンサイド?

債券投資のリスクを考える上でもう一つ重要なことが、低利回り債券のリターンがアップサイドとダウンサイドで非対称である、つまり期待されるリターンのアップサイドがダウンサイドのリスクに見合っていないという点です。

低利回り債券の代表として国内債券を考え、ここでは前出の日本国10年債券を見てみます。同債券の利回りは8月末で約1.6%でした。経済予測とか金利見通しとは無関係に可能性のある利回りの変動幅を考えてみると、金利は下がっても0%までですが、上昇した場合の天井はありません。かつて2020年当時はマイナス金利に陥っていたこともあり、金利低下は全く期待できない状況でした。言い換えれば国内債券に関しては、可能性のある価格上昇幅よりも下落幅の方がずっと大きくなっています。価格のバラツキ幅という意味の投資理論上のリスクでは、国内債券は低リスクかもしれません。しかし値下がりリスクでは、ダウンサイドの大きな国内債券はとても低リスク資産とは考えられません。

アメリカやドイツなどの外国債券では利回り水準は高く、この非対称性の問題はないですが、代わりに為替リスクを負いますので、やはり低リスク資産とは言えません。

【以上のことから導き出された結論:運用資産に関わる常識③】

債券は比較的低リスクの資産であることには変わりがないが、投資手法や現在の市場環境から生じる隠れたリスクにも注意が必要。

債券は低リスク資産であると過信するのは危険です。運用上どうしてもリスクが取れないのであれば、預金や短期運用などの本来の無リスク資産の利用も検討すべきかもしれません。

次回はもう一つの運用資産である株式に関する常識を疑います。

{kind=link}

{kind=link}