今回から数回にわたり、アクティブファンド投資の「常識」を疑います。

【アクティブファンド投資の常識①】

アクティブファンドの方がインデックスファンドよりもリスクが大きい?

アクティブファンドについて幅広く信じられている「常識」のひとつが、「アクティブファンドはインデックスファンドよもリスクが大きい」というものです。この「常識」は正しいと考えても良いでしょうか?

この「常識」が正しいかどうかの判定は、リスクをどう考えるかによって結論が異なります。

資産運用や投資の世界では、多くの場合リスクはリターンのばらつき(標準偏差)の意味で用います。しかし、一般的には、リスクはダウンサイドリスクの意味で用い、価格が下落した場合の幅を示すことも多いと思います。本稿ではその2つの意味で、アクティブファンドのリスク度をインデックスファンドのものと比較してみます。

議論を単純化するため、日本株ファンドを例として用います。また、日本株アクティブファンド10ファンドのリスク度は、インデックスファンドではなく指数(TOPIX)そのものと比較します。

(1)リターンのばらつき(標準偏差)ではアクティブファンドがリスク大

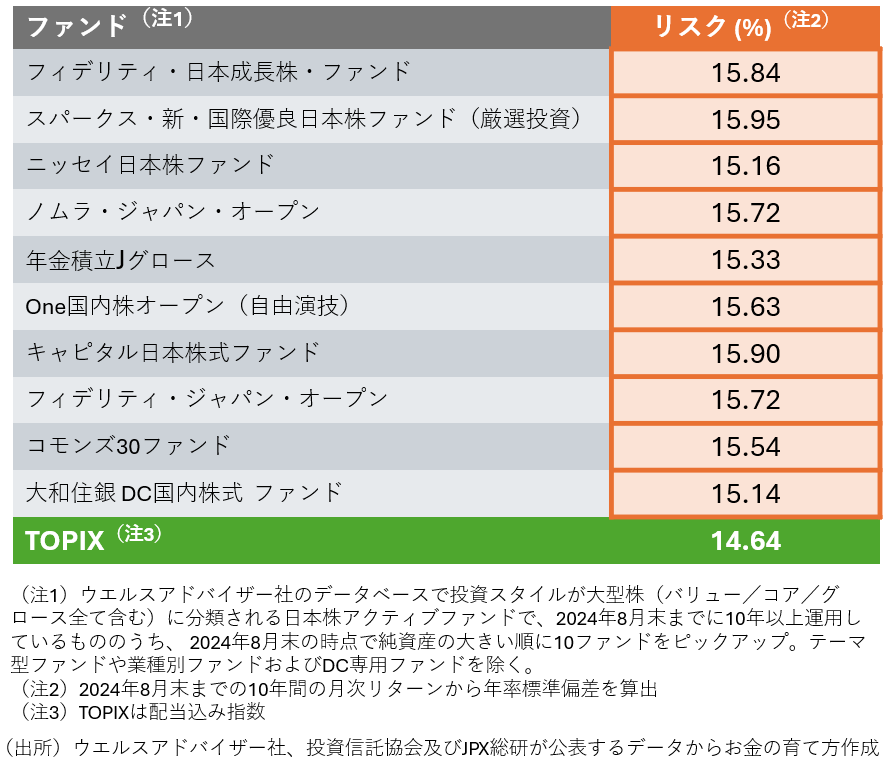

全ての日本株アクティブファンドを検証するわけにはいきませんので、ウエルスアドバイザー社のデータベースで投資スタイルが大型株(バリュー/コア/グロース全て含む)に分類されている日本株アクティブファンド(ただしテーマ型や業種型及びDC専用ファンド除く)のうち、過去10年以上運用実績があるものから、直近の純資産額の大きいもの10ファンドを、代表ファンドとして検証しました(図1)。

8月末までの10年間の月次リターンデータを用いて、TOPIXと代表的日本株アクティブファンド10本のリスク(リターンのばらつき:標準偏差)を算出しました。

ここでは「常識」通り、全てのアクティブファンドのリターンのばらつきがTOPIXの数値を上回りました。

アクティブファンドは、有望な銘柄を選別し、銘柄数を絞って投資するため、分散投資の効果をインデックスファンドほどは享受できず、リターンのばらつきとしてのリスク度はアクティブファンドの方が大きくなります。これは日本株以外の投資対象資産でも、また今後も見られる現象と考えられます。

図1 リターンのばらつき(標準偏差)でみた代表的日本株アクティブファンドとTOPIX

(2)ダウンサイドリスクではアクティブファンドのリスクが小さいケースも

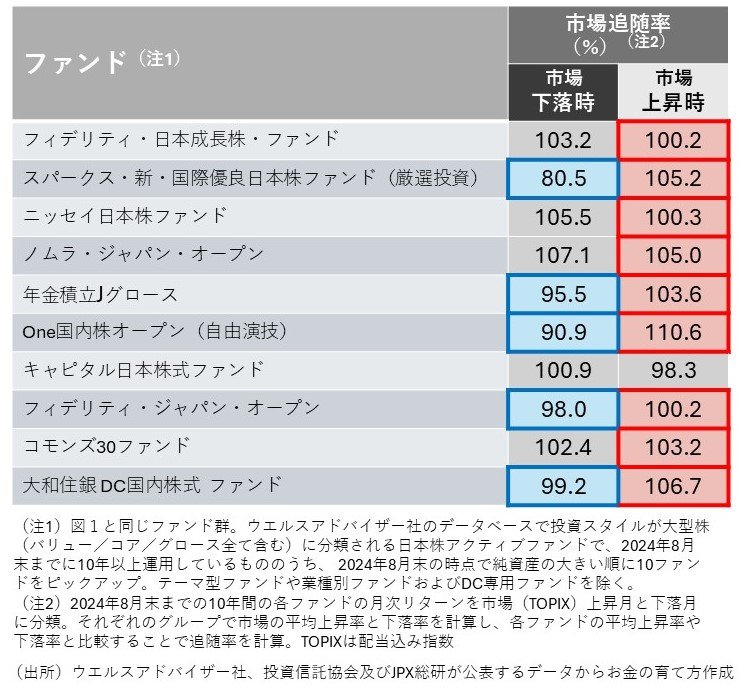

図1と同じ10ファンドのやはり10年間のリターン用いて、市場(TOPIX)上昇時と下落時の各ファンドの市場追随率を計算しました(図2)。

10ファンド中5ファンドが市場上昇にも下落にも強い特性を示しています。

市場上昇時

アクティブファンドは、市場上昇時には市場以上のプラスのリターン(追随率100%超)をあげることが期待されます。図2では10ファンド中9ファンドが市場上昇時の追随率100%超となり、市場の上昇に強い実績を上げています。

市場下落時

アクティブファンドは、市場下落時には逆に市場ほどはマイナスにしないリターン(追随率100%未満)が期待されます。図2では10ファンド中5ファンドが追随率100%未満を達成し、市場よりもダウンサイドリスクの小さい実績を上げています。

ダウンサイドリスクの小さいアクティブファンドでは、業績の安定性や競争力、あるいは株価の割安度などに着目することにより、下値抵抗力のある銘柄の選定に成功していると思われます。こうしたファンダメンタルズ重視のファンドは、いつの時代でも、また日本株以外の株式投資でも多く見られます。

図2 市場(TOPIX)追随率(市場上昇時/下落時)で見た代表的日本株アクティブファンド

【以上のことから導き出された結論:アクティブファンド投資の常識①】

リターンのばらつきとしてのアクティブファンドのリスクは、インデックスファンドに比べ大きい傾向があります。ただしダウンサイドリスクではアクティブファンドの方が小さいケースも多く見られます。

今後の市場の方向性に自信が持てず、市場下落や調整局面入りのリスクを感じている方は、アクティブファンド、中でも企業のファンダメンタルズや株価水準を重視してダウンサイドリスクを抑制するような投資手法を用いるファンドの利用も検討すべきでしょう。具体的にはインデックスファンドの代わりにあるいはインデックスファンドへの投資の一部を置き換える形で、アクティブファンドを利用する方法が考えられます。

次回もアクティブファンド投資の常識を疑います。