具体的な相談事例に基づいた実践的な投資提案

後半はいよいよ相談事例に沿った具体的な投資方法の提案です。その前に、資産運用で最も大切なこととして、「マーケットベース」と「ゴールベース」という2つの資産運用方法の説明がありました。

一般的な投資方法であるマーケットベースは相場を予想して投資する方法で、多くの投資家が行っている株式や為替相場を予想した投資がこれにあたるそう。しかし、相場の予想はそう簡単に当たるものではないので、マーケットベースの手法ではなかなかうまくいかないという解説には納得!

一方のゴールベースは、夢や目標を叶えるために最終ゴール(目標)を定めて、そこから逆算して考える投資方法で、こちらがおススメだとのこと。自身のライフプランを作成し、金融資産や将来収入の全体像を把握して今後どのくらいの運用利回りが必要かを逆算するという、長期的な視点でのアプローチが必要になるようです。目標を持つことで、より現実的な運用ができるということですね。

ここからは、そのゴールベースに基づいて実際にどんな提案を行ったのか、具体的な事例を用いて説明していく流れでした。

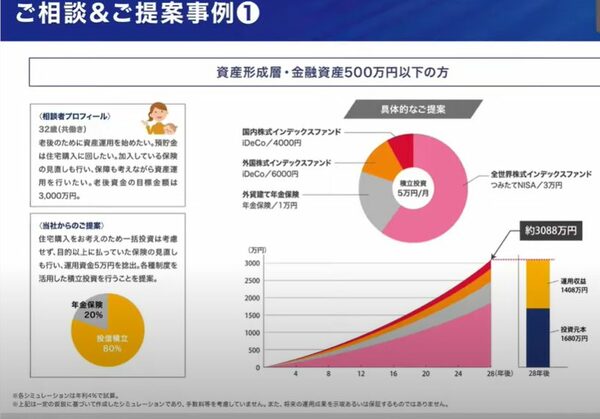

事例1 金融資産500万円以下(資産形成層)の相談者の例

相談者は金融資産500万円以下、老後のために資産運用を始めたいという方。ゴールは老後資金3000万円とのこと。預貯金は住宅の頭金に使いたいという相談者への提案は、月額5万円の積立投資でした。十分、手の届く金額ですし、加入している保険を見直せば積立資金に回せます。さらにその月額5万円を実際にどんな商品で運用するかの提案もあり、投資信託の積立に4万円、年金保険に1万円という配分でした。

30代共働き夫婦の相談事例。保険を見直し、月5万円の積み立て資金を捻出(※画像はオンラインセミナーにあわせて参加者に配信された相談事例等が記載された資料より)

毎月3万円を積み立てる全世界株式インデックスファンドは、つみたてNISAを活用し、さらにセミナー前半で説明があったドルコスト平均法の効果でリスクを抑えつつ、高いリターンを狙えるとのこと。株式だけに投資すると聞くと、小心者の私なら絶対に避けたくなってしまう投資手法ですが、すでにドルコスト平均法のメリットを説明されているので、「チャレンジしてみてもいいかな」と感じたのが自分でも意外でした。

またiDeCoを活用することで所得控除を受け、外貨建て年金保険で個人年金保険料控除も受けられるなど、節税につながる制度をフル活用しているのもうれしい点でした。

この提案で月額5万円を捻出するために保険を見直す際の考え方や、積み立てる投資信託が国内株式ではなく世界株式である理由なども具体的なデータを示して分かりやすく説明してくれたので、IFAの提案というのは一味違うなと感じました。

事例2 金融資産500万円~2000万円以下の相談者の例

この相談は老後資金の運用という自分に近いテーマで、特に興味深く聞くことができました。まとまった金額をどう運用すべきかという内容だったのですが、銀行窓口の担当者に言われるがまま、退職金全額で投資信託を購入してしまった私にとって、その説明は6年前に聞いておけばよかったという内容ばかりでした。

この提案では、資金の半分は私と同じように一括で投資信託を購入する内容になっているのですが、組み入れた5本の投資信託は専用ツール(過去の運用実績からパフォーマンスを数値化してくれる)を使ってリスクとリターンが数値化されており、相談者が納得して投資できるようになっています。

さらに外貨建ての商品に投資する際によくある為替ヘッジをどのような場合に使うべきかについても分かりやすく説明してくれたので、外貨建ての商品を組み込む際にも十分な知識が得られたと感じました。

そのほか、金融資産2000万円以上の相談や、定年退職後の資産取り崩しについての相談などに対するデータを用いた具体的な提案を聞きながら、「自分ならどうしようか?」と考えているうちに、2時間のセミナーはあっという間に幕を閉じました。

- ◇

今まで何となく行っていた自分の資産運用について、改めるべき点が数多く見つけられたというのがセミナーを終えての実感です。正直、無料のオンラインセミナーでここまでの知識を得られるとは思っていなかったので、いい意味で期待を裏切られた印象です。もう一度、自分の資産を棚卸ししてから、今度は個別相談をさせてもらおうかと思っています。