少しずつ解約していく「取り崩し」は、積み立ての“逆”と言える

参加者

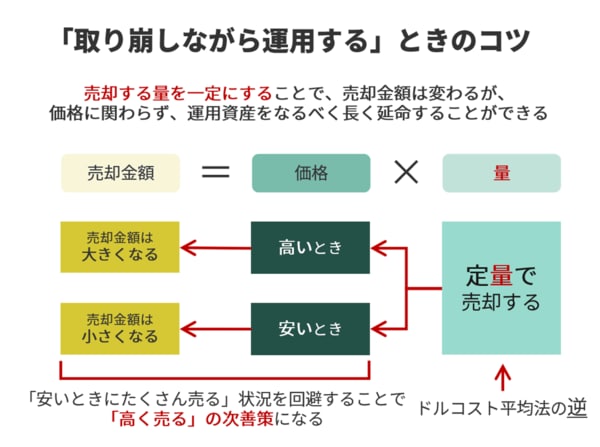

あっ、分かりました! 「高く売る」の次善策は、定期的に「定額」で積み立てるドルコスト平均法の逆……定「額」じゃなくて、定「量」で取り崩せばいいんじゃないでしょうか。定期的に同じ「量」を売ることにすれば、価格が安い月が続いて、思ったよりも早く運用資産がなくなってしまう、といったことも起きません。

講師

よくたどり着きましたね、その通りです。取り崩しながら運用するのであれば、運用資産はなるべく長く“延命”できたほうがいいですよね。そのため、コツは定期的に定「量」で売却する点にあり、それが「高く売る」の次善策になるわけです。いわば、ドルコスト平均法の「逆」といったところでしょうか。

参加者

「逆」がポイントなんですね。ようやく理解できました。でも、定「量」で売ると、価格が安いときには売却金額が少なくなり、価格が高いときには売却額は高くなって、毎回、受け取る金額は違ってきますが……それってどうなんですか?

講師

もっともなご指摘ですね。価格変動によって受け取れるお金が違ってくるのは困る、使い勝手が悪い、という人も多いかもしれません。

でも、そもそもiDeCoを年金で受け取るってことは、他に定期収入があることが前提です。ですから、iDeCoは定期収入の補てんとして、生活費のプラスアルファやバッファーとして考えてみてはどうでしょうか。

参加者

なるほど……。老後資金の柱ではなく、副次的な収入源としてiDeCoを考えるのであれば、定期的に定「量」で売るのもアリですね!

***

一般的には「iDeCoの受け取りは一時金で!」が定説ですが、その理由は一時金と年金とで受け取るときの税制が異なるからです。しかし、今後は徐々に、iDeCoを年金で受け取る人が増えるでしょう。そうなれば、「取り崩しながら運用する」という考え方が注目されるようになるはずです。

今まであまり聞いたことのない考え方だからといって、難しく考える必要はありません。なぜなら、「取り崩しながら運用する」のは「積み立てながら運用する」の逆、つまり、ご説明したようにドルコスト平均法の逆を考えればいいからです。ちょっと禅問答のような話ですが、そんなiDeCoの運用の考え方を、ひとつずつ、一歩ずつ、微力ながら広めていけたらと思っています。