iDeCoの年金受け取りでは「取り崩しながら運用する」ことになる

参加者

ちょっと質問があるのですが……。

講師

いいですよ、何なりとどうぞ。

参加者

私は勤め先から退職金が出るので、iDeCoは年金で受け取るつもりです。その場合、iDeCoの運用をやめることになるのですか? それとも、運用を続けることになるのでしょうか?

講師

年金だと、「取り崩しながら運用する」ことになります。

一時金でiDeCoの残高を受け取ったら、当然ですが運用をやめることになりますが、iDeCoでは、積み立てることができなくなった後でも運用を続けることができます。

参加者

「取り崩しながら運用する」んですか? セミナーでも聞かなかった話なので、イメージが湧かないのですが……。

講師

いや、おそらく、すでにご理解されている知識で分かる話だと思いますよ。ドルコスト平均法のことは、セミナーで理解いただけましたよね?

積立投資のコツ、ドルコスト平均法は比較的“メジャー”

参加者

はい、それは分かります。

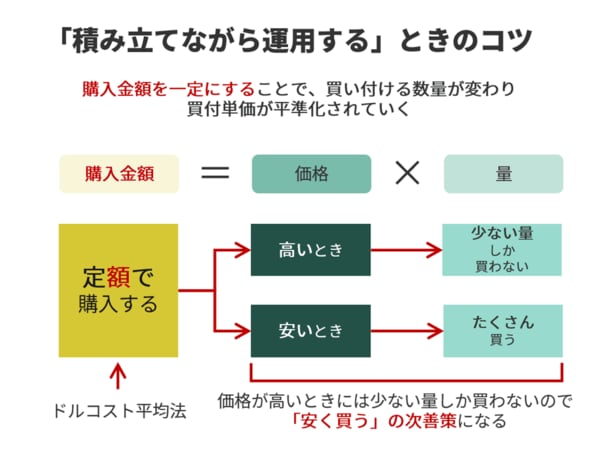

iDeCoでは原則、毎月定額で積み立てるので、安いときはたくさん買うことに、高いときは少ない量しか買わないことになります。値動きのある投資信託で積立投資を続けると、買付単価が平準化されて、儲かりやすくなる、あるいは損をしにくくなる。これがドルコスト平均法のメリットですよね。

講師

そのとおりです。よく理解されてますね。ドルコスト平均法とは、「積み立てながら運用する」ときのコツであり、「安く買う」の次善策になるということですね。

参加者

そうでした、思い出しました。投資の大原則は「安く買って、高く売る」ですが、常に「安く買う」のは難しいから、その次善策がドルコスト平均法だという話でしたよね。

講師

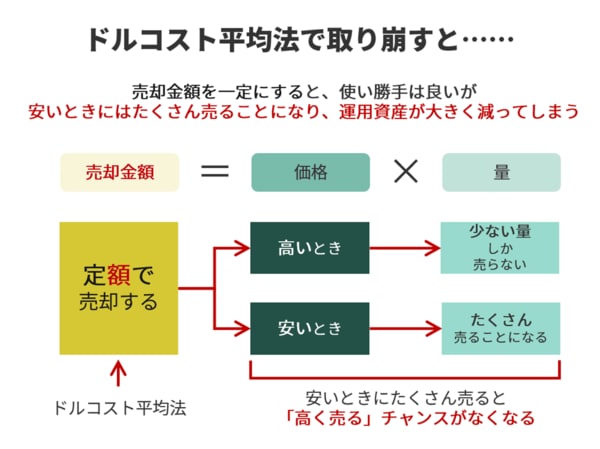

そうです。では、今度はiDeCoをドルコスト平均法で「取り崩し」ていくとどうなると思いますか?

参加者

定期的に定額で、例えば、毎月5万円ずつ取り崩していくってことですよね。

年金で受け取るとき、定期的に定額で取り崩すと、えーと……安いときにはたくさん売って、高いときは少ない量だけ売ることになると思います。

講師

そうですね、そうなると思います。でも、安いときにたくさん売ってしまうのって、何だかもったいない気がしませんか?

参加者

確かにもったいないですね。安いときに売るのはただでさえ嫌なのに、たくさん売ることになってしまうなんて……。

ただ、いつ高くなっていつ安くなるのか、それが分からないからこそドルコスト平均法が有効だって、そう説明していたのは先生じゃないですか!

講師

いやいや、そんなに興奮なさらなくても……。「正解」にだんだん近付いてきていると思いますよ。頭を冷やしがてら、ヒントを差し上げましょう。

そもそも、「安く買う」と「高く売る」って、得をするという点こそ同じですが、逆のことではないでしょうか?

そうなると、「安く買う」の次善策がドルコスト平均法なら、「高く売る」の次善策は……なんでしょうか?