2027年4月以降の国債買入額は月額2兆円程度と穏当な着地

最後に、今回実施された国債買い入れ減額計画の中間評価と2027年4月以降の国債買い入れ方針についても、簡単に見ておきましよう。

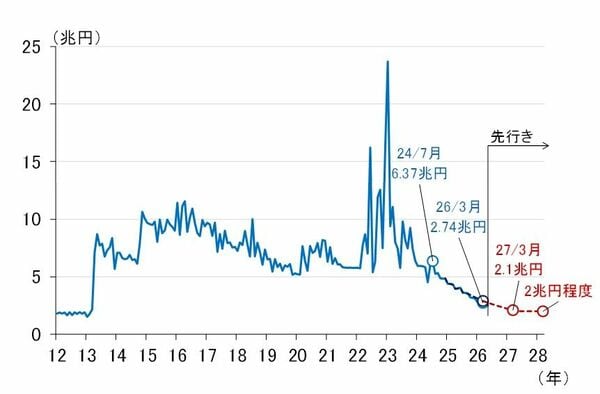

冒頭で紹介した通り、今回日銀は、2027年3月までの現行計画を維持し、同年4月以降の買入額を月額2兆円程度にする(買入減額の停止)方針を表明しました(図表3)。

<図表3 日本銀行の国債買入額>

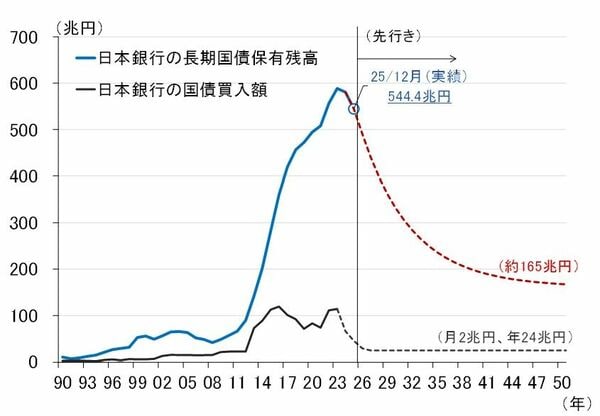

この結果、6月3日のレポート(「日銀6月会合、利上げに加えて国債買い入れ方針の発表にも注目!」)で紹介した試算のとおり、日銀の長期国債保有残高は2032年に300兆円を割り込み、2050年に向けて160兆円台に収束していく計算となります(図表4)。

<図表4 日本銀行の長期国債保有残高の先行き>

ちなみに、今回日銀が公表した参考資料「長期国債の買入れ計画(2026年6月金融政策決定会合)には、2兆円程度の買い入れを維持した場合、「30年3月には減額前(24年6月)と比べておおよそ36~39%減少」とありますが、図表4の試算結果と概ね整合的です。

筆者は折に触れ、そもそもどこまで国債保有残高を圧縮するつもりなのか、その水準や考え方について議論すべきだと主張してきましたが、内田副総裁は記者会見で、「どのくらいの保有残高が適切なのか、負債側とあわせ、いずれきちんと検討しなければならない時期が来る」と発言しました。

海外中銀では、負債側にある準備預金について、中銀法と整合的でかつ市場流動性や決済の安定性を確保するのに十分な水準を先に設定し、それとの見合いで国債保有残高を決めるというフレームワークを採用しています。内田副総裁の発言はそれを念頭に置いたものと推察されます。

日銀でも、日銀法に定められた金融政策の目的に即した適切な準備預金を先に決め、それに合わせる形で国債買入額を設定する方式にいずれ移行するのであれば、今回決定した「月額2兆円程度」という買入額は、あくまでそれまでのつなぎと見ることが可能です。