日銀は15、16日に行った6月の金融政策決定会合で0.25%の利上げを決定し、現在実施中の国債買い入れの減額について、来年4月以降停止すると表明しました。いずれも予想通りの結果でしたが、気になるのは次回利上げがいつになるのかです。病気療養で欠席した植田総裁の代理で記者会見に臨んだ内田副総裁の発言から読み解きます。

※本稿は、6月17日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀6月利上げ決定、内田副総裁が述べた次回利上げのヒントとは」を抜粋・編集しています。

日銀は予想通り6月利上げを決定~政策金利1.0%の重要な意味~

日本銀行は6月15日、16日に開催した金融政策決定会合(MPM)で、政策金利を1.0%に引き上げることを決定しました。同時に、注目されていた国債買い入れの減額については、2027年3月にかけて月額2兆円程度まで縮小するという現行計画を維持し、同年4月以降も同額の買い入れを継続することを表明しました。

今回の会合は、肝嚢胞(かんのうほう)感染症の治療により入院した植田和男総裁が欠席し、氷見野良三副総裁が議長を代理。会合後の記者会見は内田真一副総裁が務めるという異例の体制で行われましたが、結果は事前の予想通りでサプライズはありませんでした。注目は内田副総裁の会見でしたが、果たして次回利上げのヒントは出たのでしょうか。

ちなみに、政策金利が1.0%に到達したことは、金融政策がこれまでの「マイナス金利解除」や「ゼロ金利からの脱却」とは本質的に異なるフェーズに突入したことを意味しています。

というのも、現在、日本銀行は市場とのコミュニケーション上、「中立金利」(経済に引き締め的でも緩和的でもない名目金利水準)」を「1.1%から2.5%」の範囲内としていますが、今回の利上げによって政策金利がこの中立金利の下限にほぼ重なりました。このことが、今後の金融政策運営において重要な意味を持つことになります。

すなわち、政策金利が中立金利の推計範囲に重なってきたということは、場合によっては政策金利がすでに中立金利かもしれないという段階に入ったことを意味します。

概念上の金利である中立金利は特定化が難しく、金融政策実務上は経済の実際の反応を確認しながら見極めるしかありません。したがって、追加利上げの判断はこれまで以上に慎重にならざるを得ないというのが、理論的に導かれる帰結です。

次回利上げ見通しを12月から10月に変更~声明文と内田副総裁からのヒント~

しかしながら、今回の6月MPMの声明文や内田副総裁の記者会見では、次回利上げが想定より早いかもしれないという、かなり明確なヒントが出されました。筆者はこれまで次回利上げは今年12月とみていましたが、今回の声明文と内田副総裁の会見を受けて、10月に前倒すことにしました。以下で詳しく見ていきましょう。

(1)中東情勢の悪化が経済に及ぼす影響について

まず、4月のMPMで利上げ見送りの背景となった中東情勢が経済に及ぼす影響についてですが、声明文に以下のような説明が記述されました。

政府によるエネルギー負担緩和策をはじめとする各種施策の効果が今後も見込まれることに加え、中東依存度の高い原材料の代替調達が進展していることなどから、経済が大きく下振れるリスクは一頃よりも低下していると考えられる。

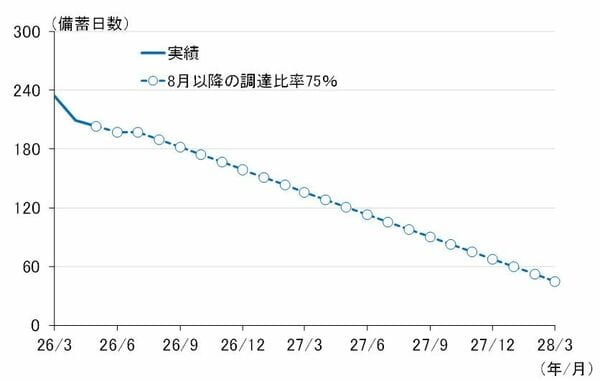

この記述にある代替調達の進展については、6月11日に首相官邸で開かれた中東情勢に関する関係閣僚会議に経産省が提出した資料によると、ホルムズ海峡を経由しない原油の代替調達率が7月に約10割になったことが示されています。

同会議で高市早苗首相は、「8月以降も75%の代替調達を継続できれば、2028年3月末まで石油の安定供給が可能だ」と強調しましたが、筆者の試算でも、足もとまでの代替調達の進展と8月以降の調達率75%を前提にすれば、確かに2028年3月の石油備蓄はプラスを維持します(図表1)。

<図表1 日本の石油備蓄の先行き試算>

(注)調達比率は経産省資料より26年6月8割、7月10割と想定

(出所)資源エネルギー庁「石油備蓄の状況」、楽天証券経済研究所作成

代替調達率75%が維持できるかどうかはともかく(代替調達先である米国の原油在庫はかなり減少しています)、足もとまでの代替調達の進展が6月利上げを後押しするとともに、追加利上げを判断するに際しての政策委員の目線を、経済から物価に向かわせていることは間違いありません。

(2)物価が上振れ、ビハインド・ザ・カーブに陥るリスクについて

また、今回の声明文には、物価に関して以下のような記述があります。

原油価格上昇を起点に企業間取引における価格転嫁がやや速いスピードで進んでおり、これが、今後、消費者段階における幅広い品目の価格上昇に波及していく可能性がある。こうしたなか、中長期の予想物価上昇率が引き続き上昇していることも踏まえると、消費者物価の基調的な上昇率が2%の「物価安定の目標」を超えて上振れていくリスクがある。

これは今後の金融政策を占うに当たって、極めて重いコメントです。まず、「企業間取引における価格転嫁がやや速いスピードで進んでおり」という部分。これは企業物価指数の最近の動向のことを指していますが、10日に日銀が公表した5月の輸入物価(円ベース)と国内企業物価を見ると(図表2)、足もとかなり上振れています。

<図表2 輸入物価と国内企業物価>

そして、「幅広い」という言葉。これは6月3日に行われた植田総裁の講演でも使われた表現ですが、物価上昇がエネルギー価格に止まらず多くの分野に幅広く波及することが、2022年の米国の例に見られるように、ビハインド・ザ・カーブ(利上げが後手に回ること)に陥った可能性を強く示唆する現象と受け取られています。

つまり、「幅広い品目の価格上昇に波及していく可能性がある」とは、ビハインド・ザ・カーブに陥るリスクがあると読み替えることが可能であり、このことは、次に記述された「消費者物価の基調的な上昇率が2%の『物価安定の目標』を超えて上振れていくリスクがある」で念押しされています。

(3)記者会見でビハインド・ザ・カーブに陥るリスクを認める内田副総裁

内田副総裁は記者会見で、記者から今後の利上げペースを問われ、「基調的な物価上昇率を2%程度で安定させていくという観点が重要になってくる」と、やや語気を強めて述べました。

さらに、植田総裁が3日の講演で述べた「必要な対応が遅れ、大幅な利上げを余儀なくされるような状況になれば、景気のみならず、金融市場や金融システムに大きな負荷をかける恐れもあります」とのコメントを引用した記者に対し、「そうしたリスクを無視できない状況」とも述べています。

こうしたビハインド・ザ・カーブに陥るリスクを認める内田副総裁のコメントも、上述した声明文の記述とあわせ、次回利上げが早いことを示唆する明確なメッセージと受け取ることが可能です。