6月3日に6万8,402円のピークを付けた日経平均株価ですが、その後4,000円程度の調整となっています。そもそも7万円に迫ろうかという株価水準はバブルではないのか。インフレ経済に転換した日本、その名目GDPと整合的な推移をたどってきた日経平均株価ですが、このところ大きく上離れしています。その背景と考え方を整理しました。

※本稿は、6月10日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「「ちゃんと」連動していた日経平均株価と名目GDP。でも、最近の株価上昇は行き過ぎ?」を抜粋・編集しています。

日経平均株価はピークの6万8,402円から4,000円超の調整

月曜日(6月8日)の日経平均株価は前週末比2,563円(3.8%)の大幅安となり、5月22日以来ほぼ半月ぶりとなる6万4,024円で引けました。これで3日続落、6月3日に付けたピークの6万8,402円から4,377円(6.4%)下げたことになります。

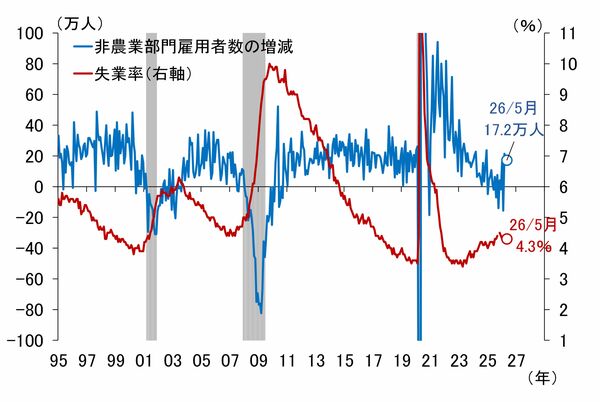

下落のきっかけは米半導体大手ブロードコム(AVGO)株の急落でした。3日に発表された同社の2026年2-4月期決算で売上高が市場見通しに届かず、半導体やメモリー関連株にも売りが波及しました。さらに冷や水を浴びせたのが5日に発表された5月の米雇用統計です(図表1)。

<図表1 米雇用統計>

注:シャドーは米国の景気後退期

出所:ブルームバーグ、NBER、楽天証券経済研究所作成

非農業部門雇用者数の増減幅が市場予想(8万〜11万人)を大幅に上回る17万2,000人となり、米国の労働市場は予想以上に堅調として、米連邦準備制度理事会(FRB)の次の一手が利下げではなく利上げとの見方が一気に強まりました。

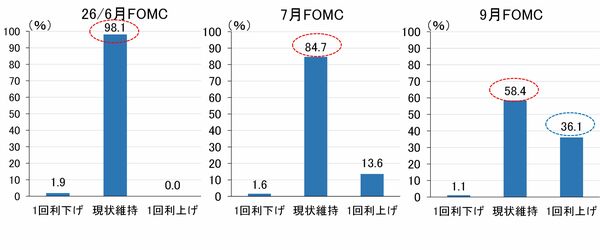

米金利先物から将来の政策金利を予想するシカゴ・マーカンタイル取引所(CME)の「フェドウオッチ」によれば(図表2)、7月の米連邦公開市場委員会(FOMC)以降は現状維持の確率が最も高いことはこれまでと変わりませんが、利下げと利上げを比較すると後者の確率の方が高くなっており、9月FOMCの利上げ確率は36.1%まで高まっています。

<図表2 金利先物が織り込むFRBの利上げ・利下げ確率>

注:シャドーは米国の景気後退期。

出所:シカゴ・マーカンタイル取引所(CME)、楽天証券経済研究所作成

今月16〜17日には新たに議長に就任したウォーシュ氏のもとで6月FOMCが開催されますが、その後の記者会見で新議長がどんな発言をするか注目されます。

日経平均株価と名目GDPの推移を比較

このように、足もとの株価調整が米国由来ということであれば、米国の景気やAI相場が変調を来さないかぎり一時的な調整(スピード調整、踊り場)と言えそうですが、本当にそうか少し確認してみましょう。

まず、日経平均株価と日本の名目国内総生産(GDP)の関係です。

企業が将来支払うと予想される配当金をベースに、投資家の要求する利回り(割引率)で割り引いて株価を算出する配当割引モデル(DDM:Dividend Discount Model)にしても、将来生み出されると期待される収益やキャッシュ・フローをリスクに応じた割引率で割り引いて算出する割引キャッシュ・フロー(DCF)モデルにしても、企業の利益や配当が売上に依存し、その売上が経済の付加価値(名目GDP)と関連しているとすれば、株価と名目GDPの間には密接な関係があることになります。

そこで、日経平均株価と日本の名目GDPを比較してみました(図表3)。

<図表3 日経平均株価と名目GDP>

注:シャドーは日本の景気後退期

出所:内閣府、ブルームバーグ、楽天証券経済研究所作成

図表3のように軸を上手に調整して比較すると(一見、いかがわしいやり方に思えますが、計量分析でよく使う最小二乗法などもしょせんは同じ発想です)、日経平均株価と名目GDPはかなりリンクして動いていることが分かります。

ただ、気になるのが足もとにかけてのズレ。四半期データである名目GDPの直近値、2026年1-3月期の675.61兆円と、3月末の日経平均株価5万1,063円は整合的な水準であるように見えますが、その後、日経平均株価は6万8,000円超まで駆け上がりました(図には5月末値を掲載しています)。

仮に2026年4-6月期の名目GDPが10%の急成長となれば、740兆円超となりますので整合性は保てますが、市場エコノミストの見通しは前期比0.1%(ESPフォーキャスト5月調査)程度。とてもそんな高成長は期待できず、日経平均株価が名目GDPから大幅にかい離して上昇していることに疑う余地はありません。この日経平均株価の最近の急上昇は行き過ぎなのでしょうか。