最近の日経平均株価が名目GDPよりオーバーシュートしている二つの理由

なぜ最近の日経平均株価が名目GDPよりオーバーシュートしているのか、その背景として二つの要因が影響していると考えられます。一つは米株の影響、もう一つは成長期待の不連続な高まりです。

まず、米株の影響から見ましょう。図表4は、日経平均株価への影響が大きいと言われるナスダック総合指数との比較になります。

<図表4 日経平均株価とナスダック総合指数>

ナスダック総合指数は、アップル(AAPL)やエヌビディア(NVDA)、マイクロソフト(MSFT)といった世界的巨大テック企業を含み、東京エレクトロン(8035)やアドバンテスト(6857)、ソフトバンクグループ(9984)といった半導体・ハイテク関連株のウエートの大きい日経平均株価と、銘柄構成の面で共通点があります。

ナスダック総合指数はここ1年で4割を超える上昇を演じており、日経平均株価の急騰に大きな影響を及ぼした可能性があります。図は割愛しましたが、両指数の相関係数を計測しても、最近0.9を超える水準まで高まっています。

二つ目は成長期待の不連続な高まりです。少しテクニカルな話になりますが、前述の割引キャッシュ・フロー(DCF)モデルに戻って話をしましょう。

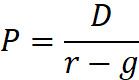

DCFモデルは以下の式で表されます。

DCFモデルの式

P:株価

D:期待配当(または将来のキャッシュフロー)

r:株主の要求収益率(割引率)

g:利益や配当の名目長期成長率

ここで、市場が想定する長期的な名目成長率(g)が、例えば0%から3%へ上方修正されたとしましょう。仮に期待配当(D)が100、割引率(r)が5%なら、名目成長率(g)が0%から3%に上がると、株価は2,000(=100/(0.05-0))から5,000(=100/(0.05-0.03))へ、なんと2.5倍になります。

このように、少しの名目成長率の上振れが株価の非線形的な大幅上昇につながることがあるわけですが、最近のAI革命や賃金上昇などによって「日本経済がようやくデフレから完全に脱却し、成長するインフレ経済に転換した」という期待(g)が不連続に高まり、名目GDPの現実の伸び以上に非線形的な株価急上昇をもたらしている可能性は十分考えられます。

現在の株高に対する考え方と対応

以上のように、ここ数年の日経平均株価の上昇は、日本がインフレ経済へ移行したことに伴う名目GDPの増加とおおむね整合的であり、昨年以降の名目GDP成長率を大幅に上回る日経平均株価の急上昇についても、米株の影響や名目成長に対する期待の高まりによって説明が可能です。

従って、最近の株価上昇を、予想株価収益率(PER)が60~70倍(現在は16~18倍)、株価純資産倍率(PBR)が5倍程度(現在は1.5~2倍程度)だった1989年ごろのバブル期と同じように論じるのは無理があります。ただ、そうはいっても日経平均株価が未踏の高値圏にあることは事実であり、急落するリスクがないか意識しておくことは大事です。

上では議論しませんでしたが、そもそも米国の株価がファンダメンタルズに比べ行き過ぎているかもしれませんし、現在の日経平均株価が大幅な円安や海外経済の好調を前提とした期待収益に基づいている場合、将来急激な円高が進行したり、米国をはじめとする世界経済が変調を来せば、期待された収益や成長率が下振れ、株価が大きく調整する可能性は十分にあります。

それは「バブルが弾ける」というより、「過大に見積もっていた将来の期待収益が修正されるプロセス」と呼ぶべきものですけれども、投資家から見れば下落という結果は同じ。

そうしたリスクを念頭に置きながら、どのくらいの時間軸で運用するかにあわせ、「下がったら買う」くらいの落ち着いた気持ちで構えておくのか、あるいは可能な対応を事前にとっておくのか、いま一度検討してみるのも良いかもしれません。