FRBと日本銀行は、高まるインフレリスクを受けて、9月にも利上げを行うべきかどうか、難しい判断を迫られそうです。FRBのウォラー理事は7月13日の講演で6月の物価が強ければ早期利上げもあり得るとの考えを表明しました。日本の企業物価もかなり上昇しています。場合によっては9月同時利上げも視野に入れるべきかもしれません。

※本稿は、7月15日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「6月の米CPI下振れで遠のく米利上げ、日銀は?」を抜粋・編集しています。

FRBのウォラー理事、データ次第で早期利上げあり得ると指摘

日米の中央銀行である米連邦準備理事会(FRB)と日本銀行(日銀)は、高まるインフレリスクを受けて、9月にも利上げを行うべきかどうか、難しい判断を迫られることになりそうです。

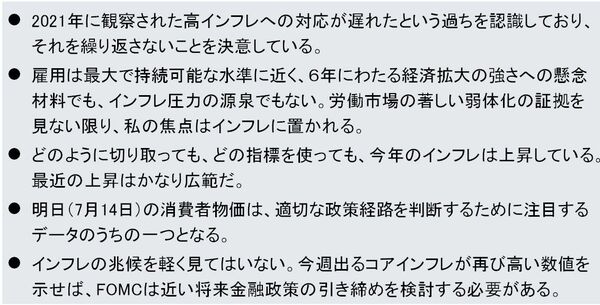

まず、FRBですが、7月13日にニューヨーク・ビジネス・エコノミクス協会で行われたクリストファー・ウォラー理事の講演で、同氏は直近のインフレ率の高止まりに対して強い懸念を示したうえで、14日に公表される消費者物価が強ければ、早期利上げもあり得るとの考えを表明しました(図表1)。

<図表1 ウォラー理事の発言(7月13日)>

発言の中で特に注目されるポイントは、2021年以降のインフレ局面で利上げが後手に回り、ビハインド・ザ・カーブに陥ったことを相当意識している点、現在のインフレに関して「かなり広範(quite broad)な物価上昇」と見ている点です。

以前このレポートでも紹介したことがありますが、物価が「広範に」上昇するとは、人々のインフレ予想(期待)が大きく上振れ、物価目標の2%近辺で固定(アンカー)されなくなるリスクが高まったときに、中央銀行がよく使う表現です。インフレ予想がアンカーされなければ高インフレが長期化し、物価安定という中央銀行の使命が果たせなくなります。

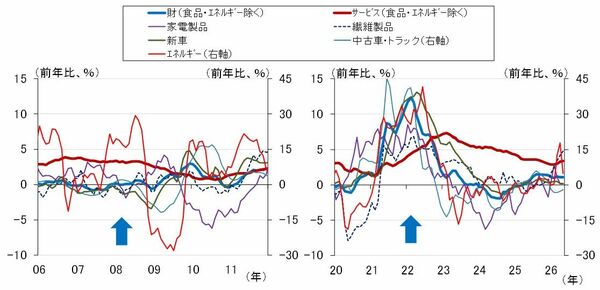

分かりやすいのは、2008年と2022年の違いです。図表2は、米国の消費者物価(CPI)を、2008年前後(左図)と2022年以降(右図)で比較したものですが、いずれも原油相場の高騰を受けてエネルギー価格が大幅に上昇しています。しかし、2008年は他の品目まで波及していないのに対し、2022年は多くの品目が上昇しています。

<図表2 米国の消費者物価指数~2008年前後と2020年以降~>

この2022年のような現象が「広範な」物価上昇であり、ウォラー理事が「対応が遅れたという過ち」と指摘する、ビハインド・ザ・カーブに陥った時の典型的な物価の姿です。

幸い、2022年~2023年にかけての5%を超える大幅利上げにもかかわらず、米国経済は景気後退になりませんでしたが、ビハインド・ザ・カーブに陥れば結果的に大幅な利上げを余儀なくされるため、経済に大きなダメージを与えることになります。

図表2の右図には2026年5月のデータまで含まれていますので、ウォラー理事はこの足もとにかけての品目の広がりを「広範」と表現し、ビハインド・ザ・カーブに陥るリスクがすでに高まっていることを示唆したと読むことができます。