米イラン交渉の進展期待に伴う原油相場下落から物価上振れ懸念が和らぎ小康を保っていた日本の10年金利ですが、「骨太の方針」の原案が公表された6月末を境に再び騰勢を強め、3%が視野に入ってきました。上昇が行き過ぎれば日銀は国債買い入れを増やして対応するでしょうか。その考え方と事前対応が難しいことを説明します。

※本稿は、7月8日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「10年金利3%超へ、上昇行き過ぎれば日銀は国債購入を増やすのか」を抜粋・編集しています。

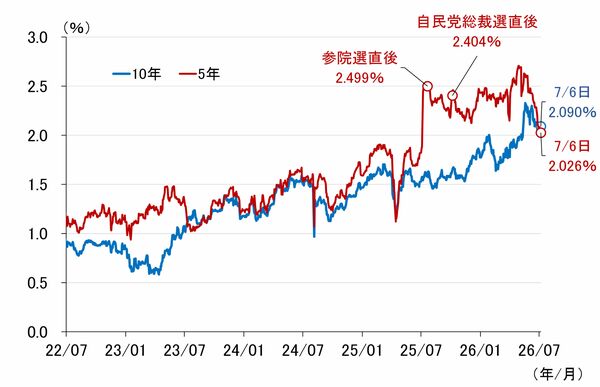

長期金利が1996年以来30年ぶりとなる高さまで上昇

長期金利の代表的な指標である新発10年物国債利回り(以下、10年金利)が上昇ペースを速め、再び3%が視野に入ってきました。

5月下旬以降、米イラン交渉の進展期待に伴う原油相場の下落から物価上振れ懸念が和らぎ、小康を保っていた日本の10年金利ですが、「経済財政運営と改革の基本方針(骨太の方針)」の原案が公表された6月末を境に再び騰勢を強め、7月6日には2.827%と、1996年10月以来約30年ぶりとなる水準まで上昇(債券価格は下落)しました(図表1)。

<図表1 日米長期金利>

「骨太の方針」の原案では、昨年まで記載のあった「財政健全化」の文言がなくなり、「適切な金融政策運営が行われることも非常に重要」と、日本銀行の利上げに対するけん制とも受け取れる文言が加えられました(注:7月8日時点で政府が文言の修正を検討しているとの報道も)。これを受け市場では、財政リスクやビハインド・ザ・カーブ(利上げが後手に回ること)に陥るリスクが改めて意識され、国債の売りや買い控えにつながっています。

債券市場が嫌がる財政規律に対するコミットメントの揺らぎ

筆者は、昨年7月20日の参院選で自公連立与党が大敗した直後に書いたレポートで(7月23日「日本政治の四分五裂、無節操な財政拡張が債券自警団を呼び覚ますか」)、金利ショックを引き起こさないために必要なのは信認であり、政府の財政規律に対するコミットメントが極めて重要だとして、米格付け会社ムーディーズ・レーティングス日本国債担当のクリスチャン・ド・グズマン氏の発言を紹介しました(下記)。

・日本の状況を一言で言えば、巨額の政府債務というリスクを抱えているが、国債の多くが国内市場で、自国通貨建てで保有され、かつ比較的低金利である点などにより債務負担能力(借り換えのしやすさ)が高く、バランスをとっている。このバランスが顕著に崩れれば、格付けの再検討に入ることになるだろう。

・我々が着目するのは、財政の長期的な持続性に対するコミットメントが維持されるかどうかだ。

・経済成長の鈍化による税収の低迷、大幅な減税などによって、日本の投資家が国債に対する信認を失う事態になれば状況は変わってくる。金利上昇が現在の超長期国債だけでなく中期や短期の国債金利にも及んでくれば、政府の債務返済負担が大きくなるため、我々は国債格付けを再考することになるだろう。

出所:週刊エコノミスト(2025年7月15日号)

この一年前に懸念していた政府の財政規律に対するコミットメントの揺らぎが、今回の「骨太の方針」の原案で露見したかたちです。

市場のインフレ予想を示すブレークイーブン・インフレ率(BEI)は、前述した米イラン交渉の進展期待を背景とする原油相場下落によって最近低下しています(図表2)。それにより長期金利は下がるのが普通ですが、上昇しているということは、財政リスクへの懸念がいかに強いかを物語っているといえます。

<図表2 ブレークイーブン・インフレ率(BEI)>