日本の10年金利の見通し~日銀の利上げとともに3%超へ~

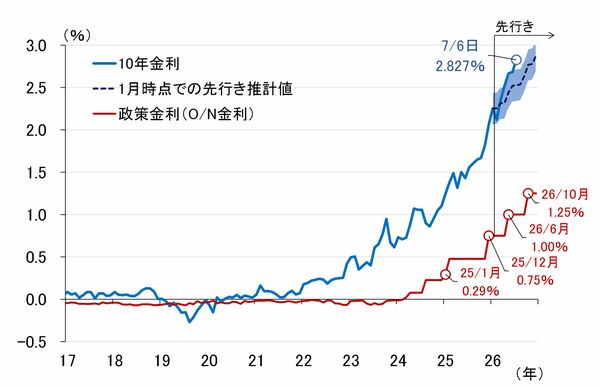

図表3は、今年の1月ごろに作成した10年金利の推計値(図中の点線、政策金利の前提は直近の予想に修正しています)と、実際の10年金利との比較です。当時の推計ですでにある程度の財政リスクを加味していたわけですが、今の10年金利はそれより3カ月ほど速いペースで上昇しています。

<図表3 日本の10年金利の推計値と実績値>

注:日本の10年金利(1990年1月~2025年12月)を、無担保コールレート・オーバーナイト物、景気動向指数(先行CI)、消費者物価指数(生鮮食品およびエネルギー除く)、日銀の国債買入額、日銀の長期国債保有残高、金利沈静化ダミー(2022年6、9、10、12月、2023年1、3月)で推計。2026年以降は外挿推計

出所:日本銀行、総務省、内閣府、ブルームバーグ、楽天証券経済研究所作成

過去において政策金利が1.0%から1.5%だった1990年代半ばを見ると、政策金利と10年金利のスプレッド(差)が大ざっぱに2%程度はあるため(図表4)、10年金利が3%に到達しても全く不自然ではありません。しかし、財政リスクに対する懸念がこのまま反映され続けると、それ以上に10年金利を押し上げてしまう可能性があります。

<図表4 政策金利と10年金利のスプレッド>

注:シャドーは日本の景気後退期

出所:内閣府、ブルームバーグ、楽天証券経済研究所作成

もっと心配なのは金利ショックが生じるリスクです。可能性は低いとみていますが、もし長期金利が無秩序に急騰した場合、金融システムへ影響が出てくる可能性があります。

2022年にイギリスで発生した金利ショック(トラス・ショック)で国債買い入れを実施した英国中央銀行(BOE)のように、日本銀行も金利ショックが起きれば何らかの対応をせざるを得ません。以下ではこの点について少し考えてみたいと思います。

財政リスク懸念が強いときに日銀が国債買い入れ増額するとやぶ蛇

日本銀行の目的は物価の安定だけではありません。金融システムの安定も日銀にとって重要な目的の一つです。従って、当然、金融システムが不安定化する事態になれば、何らかの対応が求められることになります。しかし、それを事前に対応することは極めて難しい、というより事前に対応すべきかどうか自体もかなり難しい判断になります。

現在、日銀では、債券市場が自律的に金利を形成する健全な姿に戻るよう国債買い入れを減額し、保有国債残高を縮小する正常化に取り組んでいます。

金利ショックが生じてもいないのにそれを中断して金利上昇に対応したとなると、市場は財政への配慮だと見なす可能性があります(財政従属)。そうなれば、物価安定の使命遂行能力に疑念を生じさせ、長期金利のさらなる上昇や円安につながりかねません。

このように、財政懸念が強いときに日銀が国債買い入れを安易に増やして「やぶ蛇」になるリスクを踏まえると、事前の予防的(preemptive)な対応は難しく、金利ショックといった金融システムの安定に関わる事象が実際に起きてからの事後対応にならざるを得ない、というのが実情です。

従って、金利が多少速いペースで上昇しても、金融システム不安に発展する恐れがない限り、日銀は静観、すなわち粛々と正常化を進めるしかなく、現在の経済・物価環境、日銀の利上げスタンス、財政リスクなどを踏まえると、10年金利が3%に到達、あるいは超えていくのも時間の問題と覚悟しておく必要があるでしょう。

金融ショック時の対応~MMLR:Market Maker of Last Resort~

金利ショックが発生すれば何らかの対応が必要となりますが、対応の基準はあくまで金融システム不安につながるかどうかであって、金利水準ではありません。

金利の上昇スピードが速すぎれば(その最たるものが金利ショックですが)、買い手不在となり(市場流動性の枯渇)取引が成立しなくなる、すなわち市場機能がまひして金融システム不安に発展しかねないため、対応が必要となります。

具体的には、市場機能が低下した資本市場に中央銀行が直接介入し、マーケット・メーカー機能を果たすことになります。これが、伝統的な「最後の貸し手機能(LLR:Lender of Last Resort)」と並び中央銀行に期待される「最後のマーケット・メーカー機能(MMLR:Market Maker of Last Resort)」です。

従って、日銀が動くとすれば金利ショック後であり、その正当性はあくまで金融システムの安定化に求められることになります。10年金利が3%やそれ以上に上昇したとしても、市場の売買が成立し、国債を担保とする資金決済ネットワーク(レポ市場など)が機能しているのであれば、日銀は静観することになります。

2022年9月にイギリスで発生した金利ショック(トラス・ショック)の際のBOEの対応もそうでした。

当時、トラス政権が財源の裏付けに乏しい大型減税を発表したことから長期金利が急騰し、BOEは期間限定で英国債を無制限に買い入れる緊急措置に踏み切ったわけですが、長期金利の急騰自体が理由ではありませんでした。

長期金利の急騰で一部の年金基金が運用危機に陥るなど、金融システムが不安定化するリスクが高まったことが理由であり、あくまで判断の基準は金融システムの状況でした。

話を現在の日本に戻すと、3%をうかがう10年金利の急ピッチの上昇は、財政規律の揺らぎを反映したものであり、その抑制を日銀に求めるのは逆効果だと言えます。

高インフレが続く下では、政策金利の引き上げを行って金融緩和度合いを調整することが、金融政策運営への信認を確保するために必要なことであり、一方で長期金利の抑制には政府がしっかり財政規律へのコミットメントを維持することが必要であると、整理することができます。