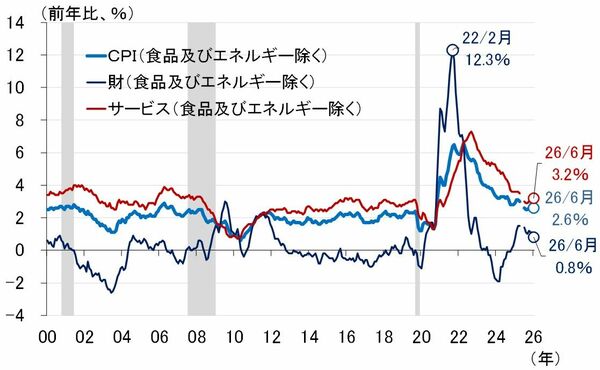

米国の6月消費者物価指数は前年比2.6%と前月から伸びが縮小

このように、ウォラー理事は14日に発表される6月のCPIが強ければ、「近い将来」利上げを検討しなければならないと述べたわけですが、果たして結果はどうだったでしょうか。

図表3がその結果になりますが、実はウォラー理事の懸念とは逆に、食品及びエネルギー除く総合指数の前年比プラス幅は前月に比べ縮小しました。財が前年比0.8%で前月から0.3%ポイント、サービスが前年比3.2%で前月から0.2%ポイントそれぞれ縮小し、全体でも前年比2.6%と、前月の2.9%から0.3%ポイントの縮小となりました。

<図表3 米国の消費者物価指数>

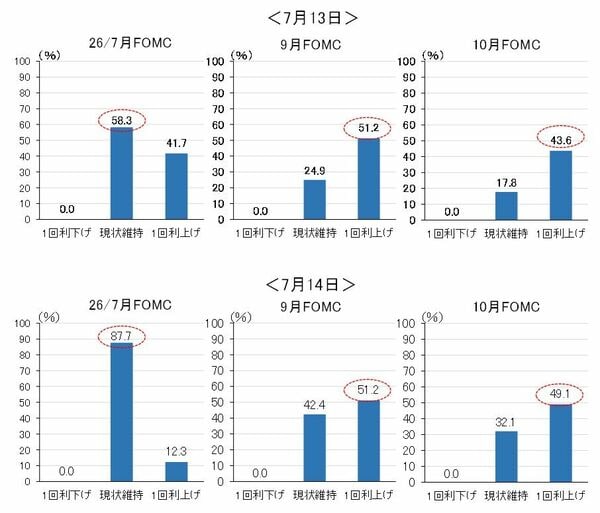

これを受けて、金利先物市場が織り込む7月の利上げ確率は大幅に低下しています。図表4の上図が、6月CPIが公表される前の利上げ確率、下図が公表後の利上げ確率ですが、7月利上げの確率が41.7%から12.3%に低下し、現状維持の確率が58.3%から87.7%に上昇しています。

<図表4 金利先物市場が織り込むFRBの利上げ確率>

ただ、9月、10月は現状維持の確率が多少上がった程度で、1回利上げされる確率に目立った変化は見られていません。6月CPIの伸びが上振れなかったことで、さすがに7月利上げはなくなったと市場は見ているようですが、9月利上げの可能性まで消えたとは見ていないようです。

日本でも高まるインフレリスク~6月国内企業物価は前年比7.1%~

日本でもインフレリスクは着実に高まっています。7月10日に日本銀行が公表した6月の国内企業物価指数は、総平均が前年比7.1%と、前月の6.6%から上振れました(図表5)。

<図表5 国内企業物価>

図表5には、「石油・石炭製品」、「鉄鋼」、「非鉄金属」、「化学製品」などを合成した「素材系」と、「輸送用機器」、「はん用機器」、「生産用機器」、「業務用機器」、「電子部品・デバイス」、「電気機器」、「情報通信機器」などを合成した「加工系」を掲載しています。これを見ると、足もとでは「素材系」が大きく伸びを高め、全体を牽引していることが確認できます。

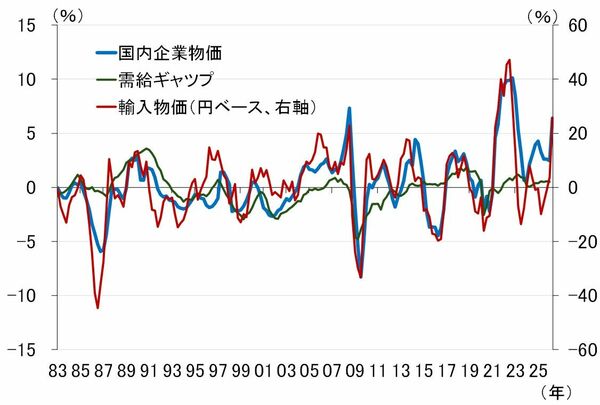

国内企業物価の前年比を少し長めに見ると(図表6)、マクロ経済の需給バランスを示す需給ギャップよりも、輸入物価の動向に大きく左右される傾向が強いことが分かります。6月の輸入物価(円ベース)は前年比29.7%と、4月から3ヶ月続けて2割を超える伸びとなっており、国内企業物価を押し上げています。

<図表6 国内企業物価、輸入物価、需給ギャップ>

中東情勢悪化でホルムズ海峡が事実上封鎖されたことに伴って、日本企業は代替調達を優先し、スポット市場などからかなり高値で原油などを調達している可能性が高く、輸入物価は7月以降も高止まりすることが予想されます。

加えて近年では、輸入物価が横這いで推移していても、国内企業物価の水準が着実に切り上がる傾向が見て取れ(図表7)、国内要因による増勢の強さを示しています。そこに輸入物価の増勢復活が加われば、国内企業物価の伸びは2022年後半のピーク(22年10~12月期の前年比10.1%)に近づいていく可能性もあります。

<図表7 国内企業物価と輸入物価>

日銀の次回利上げは10月、物価や為替次第では9月利上げも

金利スワップ(OIS)市場が織り込む利上げ確率を見ると(13日正午現在)、7月30~31日に開催される金融政策決定会合(MPM)は3%、9月MPM(17~18日)は24%、10月MPM(29~30日)は43%となっており、市場は7割方10月までに利上げが行われると見ています。

筆者も今のところ10月利上げの可能性が最も高いとの見方を変えていませんが、今後の国内企業物価や消費者物価の出方、さらには為替動向次第では、9月利上げも視野に入れる必要があるかもしれません。