大学生等・社会人における金融教育の経験やライフプランニングがカギ?

もう一つ、顕著に差が出ているのが、「金融教育の受講経験」や「ライフプランニング」です。

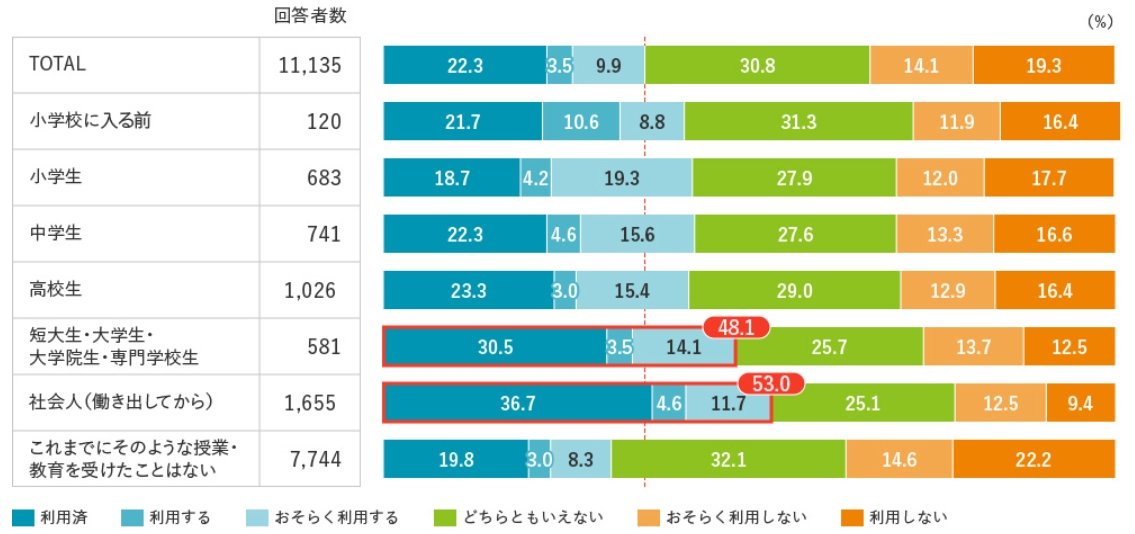

【図表4】のとおり、どこかの“場”で金融教育を受けた経験がある人は、NISAの利用済+利用意向ありの割合が、未経験者に比べて大きくなっています。特に、「短大生・大学生・大学院生・専門学校生」や「社会人」のタイミングで教育を受けた層は、NISA利用率が顕著に高い傾向がみられます。自分名義で証券口座を開設でき、実際に投資行動へ移りやすい時期と重なるため、金融教育が行動変容につながりやすいものと考えられます。また、社会人になると安定した収入が得られることで余剰資金を投資に回せるようになり、NISAのような非課税制度のメリットを実感しやすくなるものと思われます。

【図表4】金融教育を受けた時期(複数回答可)とNISA利用者/利用意向者割合

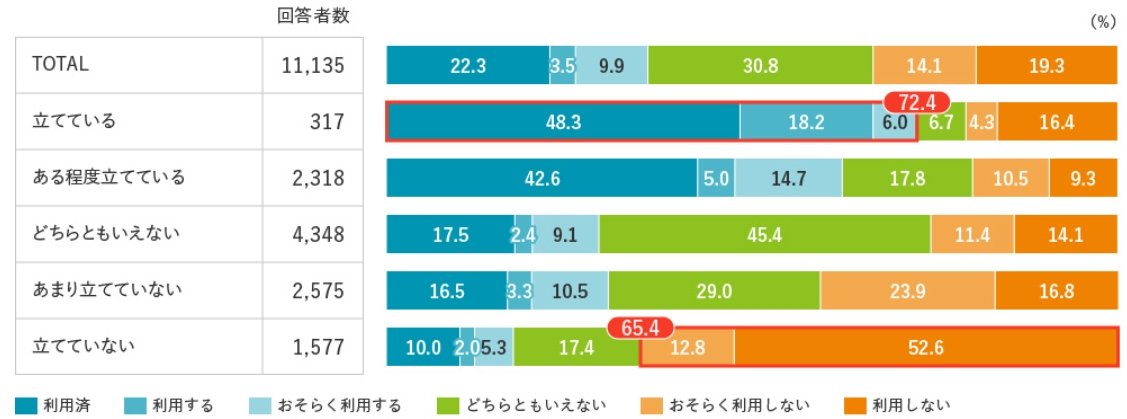

また、【図表5】のとおり、ライフプランを立てている人は、そうでない人に比べて顕著にNISAの利用が進んでいます。自身の長期的な“家計のあり姿”を描くことで、そのプラン実現に向けたアクションとして「NISAを利用した資産形成」が選ばれているものと推察されます。逆に、ライフプランを立てていない人は6割以上がNISAの利用意向がありません。

【図表5】ライフプランを立てている度合いとNISA利用者/利用意向者割合

まとめ

NISAに関する今回の調査は、制度が急速に普及する一方で、その歩みが必ずしも均一ではないことを示しています。18~39歳では4割以上が前向きな姿勢を示している一方、高齢層では意向の低さが際立ち、60代では約半数が「利用しない」と回答しました。これらの層において、もしNISAが「現役世代向けの積立制度」と認知されているのであれば、資産活用期におけるNISA活用法などの丁寧な説明が求められるでしょう。また、金融教育経験者で利用率が高いという結果は、お金に関する学びが行動につながることを物語っています。ライフプランを描く人ほど利用意向が強い点も、将来像の可視化が意思決定を後押しする好例といえます。

豊かな人生を送るにあたり、NISAの利用はマストではありませんが、誰もが自分に合った形で資産形成に踏み出せるよう、年代に応じた支援の充実が今後の鍵となるでしょう。

(三井住友トラスト・資産のミライ研究所 清永 遼太郎)