金融環境:雇用の脆弱性からFRBの次の一手は“利下げ”と予想

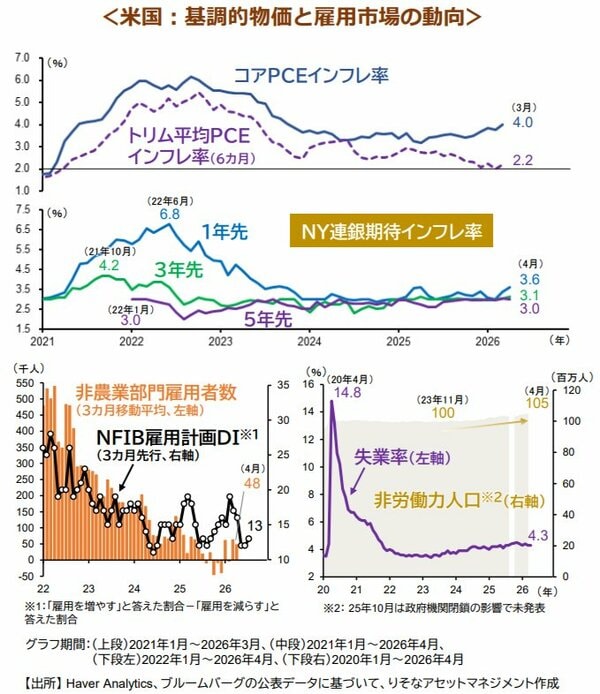

FRBは、物価の上振れリスクと雇用の下振れリスクを天秤にかけ次の一手を決定します。物価については、3月コアPCEデフレーターは前年比+4.0%と下げ渋っていますが、関税など一時的要因を除くトリム平均PCE※1は同+2.2%で安定推移しています。足元、原油価格が上昇しているものの、FRBが重視する長期期待インフレ率(3年先・5年先)は低位でアンカー(釘付け)されています(下図上・中段)。

雇用については、4月失業率は4.3%と低水準です。背景には、AIによる雇用代替で企業が新規雇用を抑制し、労働需要が減少している一方、労働供給の縮小(≒非労働力人口の増加)が失業率の押し下げ要因となっていることがあります。パウエルFRB議長はこの状態を「異例の居心地の悪い均衡」と指摘しています。

この先、この微妙な均衡が崩れる可能性があります。需要サイドでは、企業の景況感悪化が想定されます。NFIB※2の4月新規雇用計画DIは13とトランプ政権発足来の最低水準で底這いが続きます。中間選挙での与党敗北が濃厚となった場合、共和党支持層が多い中小企業経営者の景況感が悪化し、雇用を一段と絞る展開が予想されます。供給サイドでは、米国株の動向が要注視です。コロナを機に労働市場から退出した人の内、株高による資産効果等で、非労働人口に留まる人は約200万人と推計されています※3。仮に株式市場が調整に転じた場合、相当数が労働市場に復帰すると予想され、雇用がタイト化する可能性があります。

雇用下振れリスクが物価上振れリスクを上回ると考えられることから、FRBの次の一手は“利下げ”との見方を維持します。

※1:ウォーシュ次期議長が4月22日の議会証言で適切な指標と指摘、※2:全米独立企業連盟、※3: セントルイス連銀ワーキングペーパ(2025年)「Dissecting the Great Retirement Boom」

関連リンク:https://www.resona-m.co.jp/market/report_s/2026/260518_m2.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。