主要マーケットの見通し:新興国市場

AI関連と資源がプラス寄与 多様な成長源で分散投資の効果期待

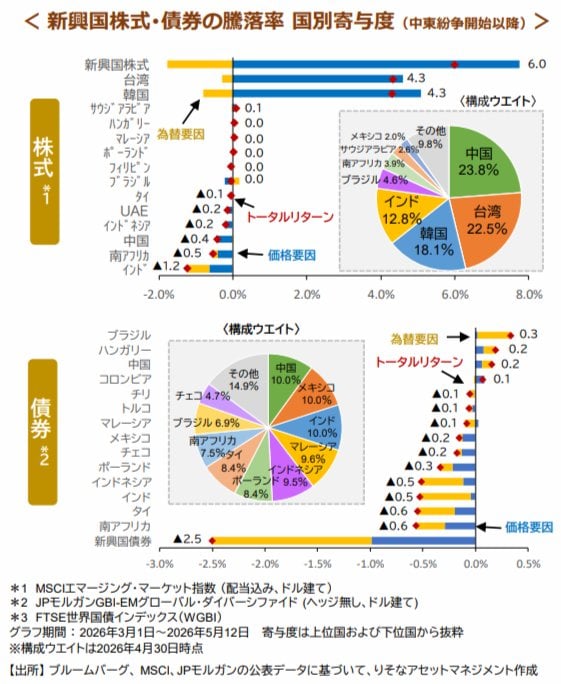

中東情勢が緊迫化した2月末から直近(5/12)までの期間、新興国株式(下図*1)は6.0%上昇する一方、同債券(下図*2)は▲2.5%となりました。(株式・債券の国別寄与度と構成ウエイトは下図参照)

株式市場は、3月に一時約10%下落する場面がありましたが、4月に入るとAI関連株の比重が高い台湾・韓国※1が市場全体を牽引しました。実際に、台湾・韓国共に寄与度は+4.3%ptと堅調さが際立っています。一方、構成比が最大の中国は、内需回復の鈍さが嫌気され、寄与度は▲0.4%pt、同4位のインドは原油高によるインフレ懸念などを背景に寄与度は▲1.2%ptと最大の指数押し下げ要因となっています。

債券市場は、ブラジルなどの資源国で債券・通貨が共に買われる一方、タイやインドなど資源輸入国では原油高によるインフレ懸念で債券・通貨が共に売られるなど明暗が分かれました。

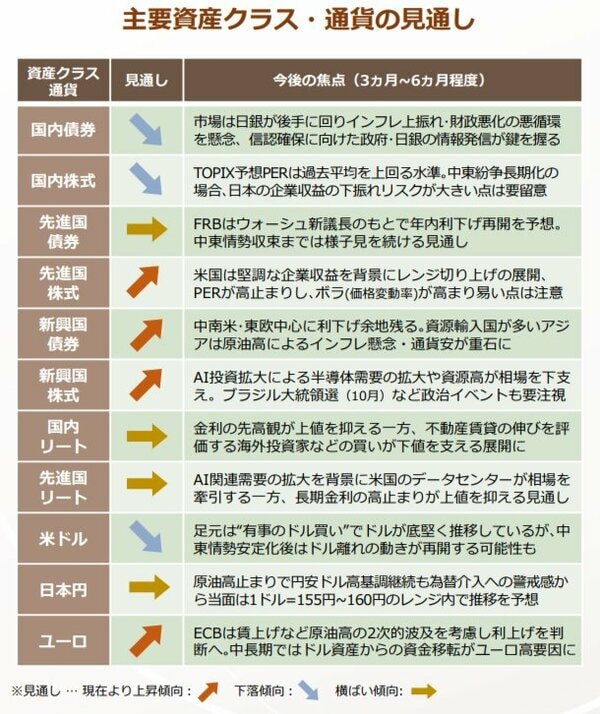

先進国株式(MSCIワールド)は、米国のウエイトが全体の71.9%※2と集中が進んでおり、米国一国の動きに全体が大きく左右されるのに対し、新興国株式は最大ウエイトの中国でも23.8%と分散されています。債券も新興国では単一国のウエイト上限が10%に設定されており、米国が約4割を占める先進国債券(下図*3)に比べ、分散が確保されています。構成国が分散されていても、各国間の相関が高い場合には分散投資の効果が期待できませんが、下図が示す通り、相関は必ずしも高くありません。この先も投資環境が変化を続ける中、分散投資の効果が期待できる新興国市場をポートフォリオに組み入れることは、長期的に安定した運用成果を目指す上で有効と考えられます。

※1:2国でウエイト40.6%、※2 :26年4月末

関連リンク:https://www.resona-m.co.jp/market/report_s/2026/260518_m2.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。