日銀の利上げは円安を食い止められない?市場が織り込む3つの理由

こうした物価および長期金利の上昇を踏まえると、早ければ日銀は6月にも利上げに踏み切るでしょう。ただ、以下3つの理由から利上げが円安を抑制し、円相場を押し上げる可能性は低いと考えられます。

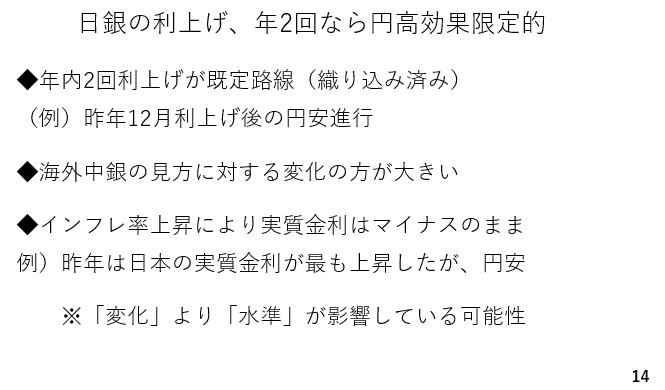

まず、日銀の年内2回の利上げはほぼ織り込み済みです。利上げの当日朝の段階でかなり、利上げの織り込みが進んでいた昨年12月、日銀の利上げ決定後に円高が進んだかと言えばその逆です。寧ろ決定会合後の植田総裁の記者会見の途中より円安が進んだことは記憶に新しいところです。

次に、海外中銀に対する見方が大きく変化しました。為替市場では相対比較が重要です。日銀が利上げをしても、海外中銀がそれを上回る利上げに踏み切った場合、利上げによる円高効果は減災されかねません。

最後は、インフレ率の上昇が見込まれ、日銀が利上げをしても実質金利はマイナスにとどまることです。本来、相場は金利の水準より変化に反応すると言われています。しかし、2025年は日銀が利上げを続け、日本のインフレ率が低下した結果、日本の短期実質金利が最も上昇しましたが、それでも円安が進みました。このことは、市場が実質金利の変化よりもマイナス圏に位置しているといった水準を重視している可能性を示唆しています(スライド14)。