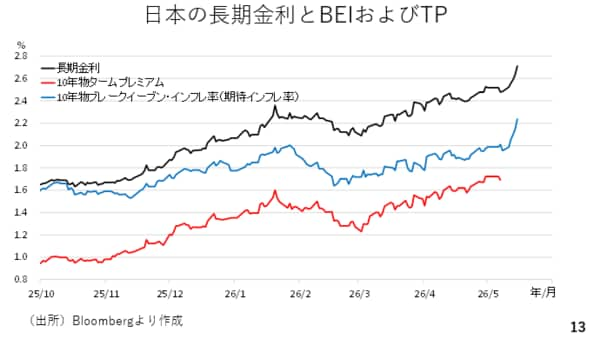

日本の長期金利が2.7%台に急騰、「ビハインドザカーブ」のリスク浮上

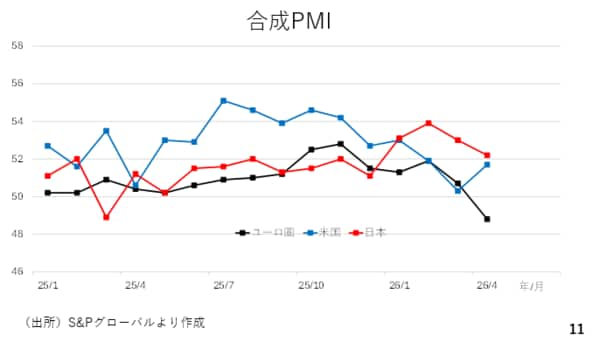

このように、米ドルが利上げ観測を手掛かりに上昇するとは考えにくいものの、ユーロドルの軟化が間接的にドルを支える可能性があります。というのも、先に見た通り、ECBについては年内ほぼ3回の利上げが織り込まれていますが、ラガルド総裁はやや慎重なスタンスです。また、製造業と非製造業を合わせた合成PMIを比較すると、日本や米国と比べ、ユーロ圏が冴えません。現在市場は6月理事会での利上げを8割以上も織り込んでいるだけに、利上げ見送りとなった場合のユーロドルの下落とドル高を想定する必要があるでしょう(スライド11)。

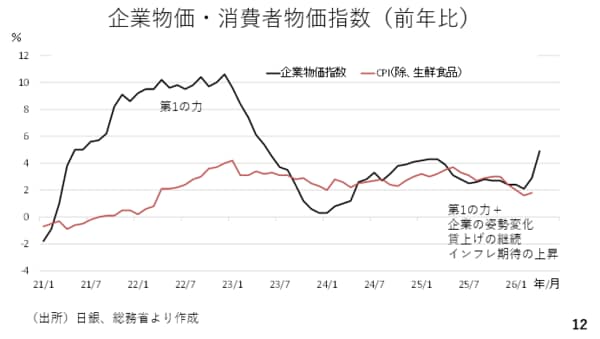

日本でも企業物価指数が発表され、高い伸びを示しました。食品を除く消費者物価指数も数ヵ月から半年程度の時間差をもって似た動きを辿っており、夏場に向けてのインフレ加速が警戒されます(スライド12)。

今週は世界的に長期金利が上昇しましたが、日本の長期金利も先週末の2.4%台から20bp以上も上昇し、2.7%台に達しました。特に、期待インフレ率の上昇が顕著ですが、この背景には日銀の金融政策の対応(利上げ)が遅れ、インフレ加速を招くといった、いわゆるビハインドザカーブのリスクを市場が認識し始めた可能性を示しています。一部では、政府が2026年度の補正予算を検討していると報道されたことから、財政悪化を見据えた「悪い金利上昇」と指摘する声もきかれます。ただし、クレジットデフォルトスワップ(CDS)市場における日本のスプレッドはさほど大きく変化しておらず、財政政策よりも金融政策が長期金利上昇に影響している可能性が高いでしょう(スライド13)。