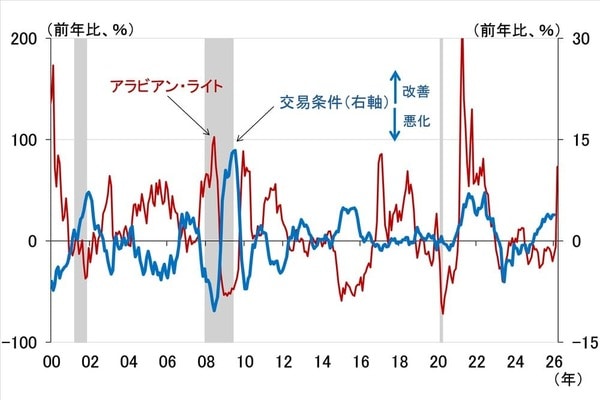

米国は原油・石油製品の純輸出国、原油相場が上がれば交易条件が改善する

一方の米国ですが、2000年代後半以降のシェール革命(「シェール層」と呼ばれる地層から石油や天然ガス(シェールガス)が低コストで採掘可能に)によっていまや原油・石油製品の純輸出国であり、原油相場が上昇すると交易条件が改善する国に変貌を遂げています(図表3)。

<図表3 原油相場と米国の交易条件>

(出所)Bloomberg、NBER、楽天証券経済研究所作成

図表3を見ると、2020年頃までは、原油相場が上昇すると、日本と同じように交易条件が悪化する傾向があったことが分かります。しかし、例えばロシアのウクライナ侵攻によって原油相場が急騰した2022年から23年を見ると、原油相場の上昇とともに交易条件が大幅に改善しています。

米国の「原油及び粗油」の輸出入額を確認すると(図表4)、2020年中から輸出が輸入を上回るようになり、22年後半以降は純輸出がはっきりとプラスで推移するようになっています。こうした構造変化が、原油相場の上昇に伴って交易条件が改善する国に米国が変貌を遂げた背景にあります。

<図表4 米国の「原油及び粗油」の輸出入金額>

したがって、原油相場が高騰すると交易条件が悪化し、景気を下押しするという構図は現在の米国にはありません。むしろ産油国と同様、それが景気を押し上げることによってインフレを高めてしまうリスクの方を、意識すべきということになります。

もっとも、純輸出のプラス幅がそれほど大きくないことや、ガソリン価格が上昇したときの消費への悪影響なども踏まえれば、交易条件が改善したときの景気への影響が明確にプラスかどうかは、もっと詳細に分析する必要があります。とはいえ、少なくとも原油相場の上昇で交易条件が悪化するという、日本と同じ構図で考えることが適切でないことは間違いありません。

したがって、FRBは原油相場高騰に対してインフレ(もしくはインフレ予想)への直接的な押し上げリスクの方を意識すべきですし、おそらくそうなるだろうと予想しています。

ちなみに、ドイツは日本と同じ構図です。原油相場が高騰すれば交易条件が悪化して、景気に下押し圧力がかかることが、図表5より確認できます。

<図表5 原油相場とドイツの交易条件>

(出所)Bloomberg、CEPR、楽天証券経済研究所作成

植田総裁のリスクマネジメントアプローチ~4月利上げはあるか~

このように、原油相場の高騰に対してFRBがインフレリスク、日銀が景気下振れリスクをより重視することになると考える背景には、原油相場の上昇に対する交易条件の反応の違いがあります。

植田総裁は記者会見で物価上昇率に上振れリスクが高まれば利上げするのかと繰り返し聞かれ、リスクマネジメントアプローチの観点から、4月のMPMに向けて以下のように述べています。

『4月の展望レポートで見通しを再点検しますが、・・・中略・・・中心的な見通しが維持されるのか、変わるのか、維持されるとしても確度が上がるのか下がるのか、ということが最大のポイントです。当然、リスクについても、上方リスクと下方リスクを見て、それが無視し得ないと判断した場合には、リスクマネジメント的なアプローチから、リスクの方に重点を置いて政策を考えるという可能性もゼロではないと思っています。』

(出所)日本銀行動画より筆者作成

この受け答えを二、三度繰り返し読み返すと、結局何も言っていないとも受け取れますし、4月利上げの可能性を仄(ほの)めかしたとも受け取れます。

翌日物金利スワップ(OIS)市場が織り込む4月利上げの確率は6割程度と、記者会見前から殆ど変わっていません。ドル円相場も、前述した通り、記者会見に反応しませんでした。その意味では、今回の記者会見における植田総裁自身のリスクマネジメントは成功したと言えるでしょう。

筆者が映像を確認したところ、上の発言は、想定問答に目を落として読まれたものではなく、質問した記者を見据えながらアドリブで答えられたものでした。それを踏まえれば、どこまで政策委員会内、もしくは執行部内でコンセンサスの得られた見解かは不明です。

ただ、一つ言えることは、上の「リスクの方に重点を置いて政策を考えるという可能性もゼロではない」が4月利上げのことを指しているのなら、植田総裁の頭の中では、4月利上げはリスクが顕在化したときの選択肢だということです。つまり、4月利上げがあるかないかは、今後の原油相場や為替次第ということかもしれません。