原油先物相場が2022年のウクライナ紛争時に迫る水準まで急騰し、9日の東京市場で株価が暴落しました。原油価格急騰は交易条件を悪化させ、景気や物価に下押し圧力となります。過去のオイルショックでは景気後退になっています。日銀は原油価格急騰リスクの高いうちは利上げを待つべきでは? データを振り返り、考え方を整理します。

※本稿は、3月11日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「原油急騰リスクで経済に暗雲?日銀は利上げを待つべきか」を抜粋・編集しています。

9日は原油相場急騰で東京市場はトリプル安に

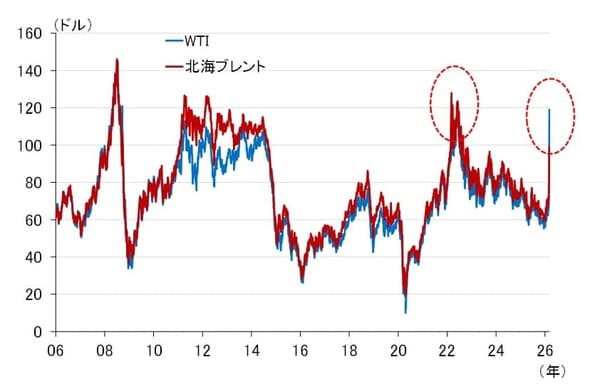

米ニューヨーク・マーカンタイル取引所(NYMEX)で日本時間の9日、国際原油指標のWTI(ウエスト・テキサス・インターミディエート)先物価格が一時1バレル120ドルに迫る急騰を見せ(図表1)、日経平均株価が過去3番目の下げ幅(2,892円)を記録しました。

<図表1 原油先物相場>

9日の東京市場では国債も売られ、新発10年物国債利回りは6ベーシスポイント(1ベーシスポイントは0.01%)を超える上昇となったほか、ドル円相場も一時1ドル158円台後半まで円安が進み、株、債券、通貨が売られるトリプル安の状況となりました。

その後、トランプ米大統領がCBSニュースのインタビューで、「戦争はほぼ完全に終わったと思う」と答えたと伝わり、WTIが急落。9日のニューヨーク市場では、朝方800ドル以上下げていたニューヨークダウも、結局239ドル(0.5%)高で引けています。WTIは日本時間10日午後1時現在、90ドル近辺で推移しています。

トランプ大統領の停戦を示唆する発言によって、市場はひとまず落ち着きを取り戻したように見えますが、紛争終結やホルムズ海峡封鎖を巡る不確実性は引き続き高く、予断を許すべきでないとみています。以下では、原油相場が高騰すると日本経済にどのような影響が出るのか、過去の経験を振り返りながら整理します。

原油価格の急騰は交易条件を悪化させ、景気を下振れさせてきた

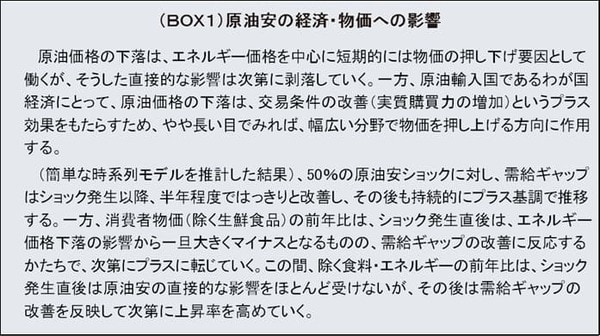

原油価格の急騰は、短期的には物価押し上げ要因として働きますが、そうした直接的な影響は次第に剥落していきます。一方、原油輸入国であるわが国経済にとって、原油価格の急騰は交易条件の悪化(実質購買力の低下)というマイナス効果を発生させ、やや長い目でみれば、幅広い分野で物価を押し下げる方向に作用します。

実はこれ、2015年4月に日本銀行が公表した「展望レポート」(「経済・物価情勢の展望(2015年4月)」)のBOX1「原油安の経済・物価への影響」に書かれている冒頭5行を(図表2)、原油価格の「下落」を「上昇」に置き換えて書き直したものです。当時はチャイナショックなどで原油相場が急落し、展望レポートはその影響について分析していました。

今は当時とは真逆の状況であり、「下落」を「上昇」に置き換えれば、原油価格の急騰が日本の経済・物価に与える影響についての説明になります。

<図表2 2015年4月「展望レポート」のBOX1「原油安の経済・物価への影響」>

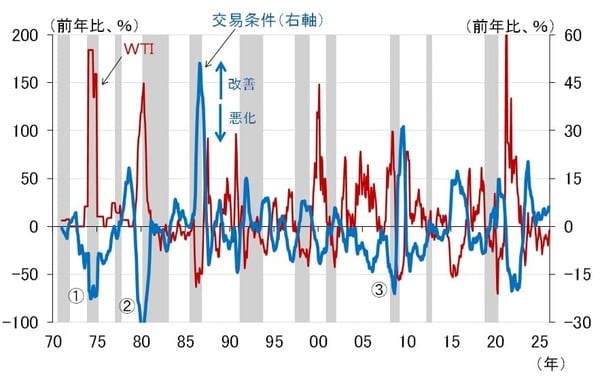

実際、原油相場と交易条件を比較してみると(図表3)、たとえば原油相場が急騰した第1次オイルショック(1973年、図中(1))、第2次オイルショック(1979年、図中(2))、新興国ブーム(2008年、図中(3))では、いずれも交易条件が大幅に悪化し、その後日本経済は景気後退に陥っていることが確認できます。

<図表3 原油相場と交易条件>