原油価格の急騰は交易条件を悪化させ、物価を下振れさせてきた

物価に与える影響はどうでしょうか。前述したとおり、日銀の2015年の分析では、原油価格の急騰は交易条件の悪化(実質購買力の低下)というマイナス効果を発生させ、やや長い目でみれば、幅広い分野で物価を押し下げる方向に作用することになります。

物価指標の一つ、国内総生産(GDP)デフレーターが交易条件の悪化によって抑制されることについては、このレポートでも幾度となく説明してきました。

▼あわせて見たい

2026年2月25日:タイトな雇用環境と積極財政、物価高対策によるCPI下振れは一時的

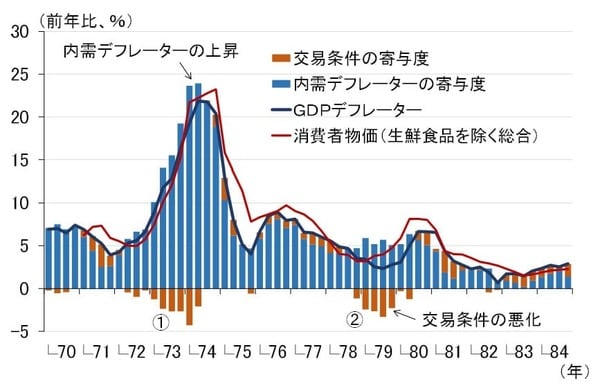

図表4は、1970年から1984年までのGDPデフレーターの前年比を、内需デフレーターと交易条件に寄与度分解したものですが、これを見ると、第1次オイルショック(図中(1))、第2次オイルショック(図中(2))では、交易条件が悪化しマイナス寄与になっています。

<図表4 1970年代のGDPデフレーター前年比の寄与度分解>

しかし、いずれも内需デフレーターのプラス寄与が大きく、GDPデフレーターの伸びがマイナスになることはありませんでした。消費者物価(生鮮食品を除く)の前年比も掲載しましたが、GDPデフレーターと同様、マイナスにはなっていません。

では、新興国ブームの2008年にかけてはどうだったでしょうか。図表5に示したとおり、原油相場の急騰によって交易条件が大幅に悪化し、GDPデフレーターの足を引っ張った一方で、消費者物価はガソリン価格などの高騰などから前年比2%を超える強さとなりました。

<図表5 2000年代のGDPデフレーター前年比の寄与度分解>

しかし、交易条件の大幅悪化が企業収益に悪影響を及ぼしたほか、リーマンショック(2008年9月)という大きな外的ショックも加わり、その後はGDPデフレーター、消費者物価とも大幅に下落しました。

もし、2022年並みの交易条件悪化が生じたら、日銀は利上げを待つべき?

以上を踏まえた上で、今後、交易条件が大幅に悪化した場合どうなるか、簡単な試算とともに考えてみましょう。

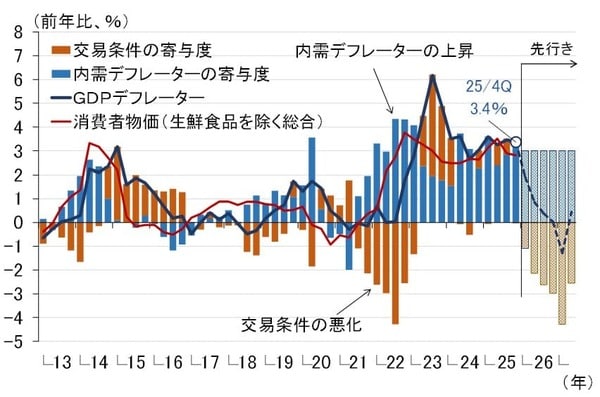

図表1で見たとおり、3月9日に原油相場がウクライナ戦争で急騰した2022年とほぼ変わらない水準まで一時的に上昇しました。そこで以下では、その2022年当時と同じくらい交易条件が悪化した場合、GDPデフレーターがどうなるか、簡単に試算してみました(図表6)。

<図表6 2022年並みに交易条件が悪化した場合のGDPデフレーター>

図表6では、内需デフレーターの先行きを寄与度3%で横ばいとし、交易条件の悪化は2022年の寄与度と同じとしています。この前提で試算すると、GDPデフレーターの前年比は急速に縮小していき、やがてマイナスになるとの結果になります。

仮にそうなったとしても、雇用環境がタイトで名目賃金がしっかりとした上昇を続ける限り、過去2回のオイルショックのときのように景気後退に陥ることはないとみています。ただ、それでも2015年4月の展望レポートが示唆するように、需給ギャップが悪化し消費者物価が下振れれば、「物価安定の目標」2%の実現が遠のくことになりかねません。

以上を踏まえると、リスクマネージメント・アプローチの観点からは、イラン紛争を巡る不確実性がある程度解消し、原油相場の高騰リスクが低下するまで、日銀は利上げを待つのが適切だとのインプリケーションが導かれることになります。

この辺の見方については、3月19日に行われる金融政策決定会合後の記者会見で、植田和男総裁からどんなコメントが出るか待つことにしましょう。