日銀は3月会合で予想通り政策金利の据え置きを決めました。植田総裁は記者会見で中東情勢悪化による不確実性の高まりを強調しました。原油相場の高騰はインフレを高める一方、交易条件の悪化を通じて景気に下押し圧力となります。植田総裁はどちらを重視するのか。いまや産油国となった米国の交易条件と比較しながら考えます。

※本稿は、3月25日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「原油相場高騰で日銀が景気、FRBがインフレを重視するのはなぜか」を抜粋・編集しています。

原油相場高騰の影響を植田総裁はどう見ているか~3月MPM後の記者会見~

日本銀行は3月18-19日に開催した金融政策決定会合(MPM)で、予想通り政策金利(0.75%)の据え置きを決定しました。なお、高田創審議委員が1月に続いて利上げ提案を行いましたが、反対多数で否決されています。

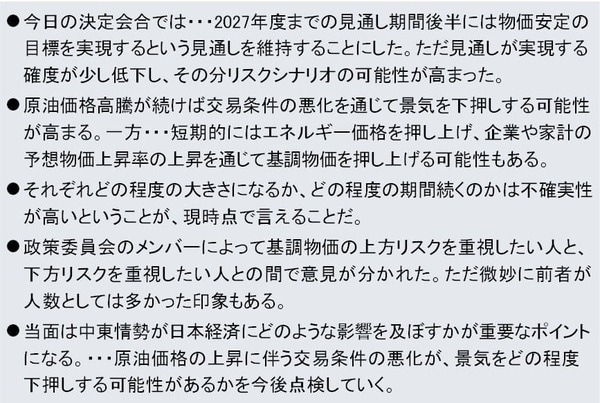

植田総裁は記者会見で、今回の中東情勢の悪化を受け、「(日銀の想定する)見通しが実現する確度が少し低下し、その分リスクシナリオの可能性が高まった」と指摘。利上げを巡る不確実性が高いことを強調しました。(図表1)。

<図表1 植田総裁の記者会見での発言>

記者会見では、記者から原油相場高騰が金融政策運営に与える影響について多く質問が出ましたが、植田総裁は自身の発言によって為替が円安に振れないよう、どちらかといえばタカ派的なニュアンスを醸(かも)し出しながら、慎重に言葉を選んで答えていた印象です。

その典型が、政策委員会のメンバーでは物価の上振れリスクを重視したい人の方が微妙に多かったとの発言ですが、他にも、図表1では紹介していませんが、「成長率が下がったとしてもそれが一時的なもので、基調的な物価上昇率にそこまで影響しないのであれば(利上げが)可能」と答えるなど、今回の記者会見では珍しく為替が円安に振れることはありませんでした。

ただ、植田総裁の本音は、「(見通しの)確度が低下した」、「不確実性が高いということが、現時点で言えること」に如実に表れているように思います。植田総裁は、インフレリスクより景気下振れリスクの方をより意識している、あるいはこれから意識するようになるのではないでしょうか。

報道では、インフレリスクと景気悪化リスクとの板挟みで動き難くなったことを、米連邦準備理事会(FRB)と一括りにして論じる記事を多く見かけますが、そもそも日銀とFRBを同列に評価することはできません。

FRBがインフレをより意識しなければならない一方で、日銀は景気悪化をより意識しなければならない。これが、原油相場上昇に対する交易条件の反応の違いから出てくる、ごく当たり前の帰結だからです。改めて詳しく見ていきましょう。

日本では、原油相場高騰で交易条件が悪化し、景気が下振れる

3月11日のレポート「原油急騰リスクで経済に暗雲?日銀は利上げを待つべきか」でも述べましたが、原油輸入国である日本では、原油相場が高騰すると交易条件が悪化し(実質購買力の低下)、景気に下押し圧力がかかります。

※2026年3月11日:原油急騰リスクで経済に暗雲?日銀は利上げを待つべきか(愛宕伸康)

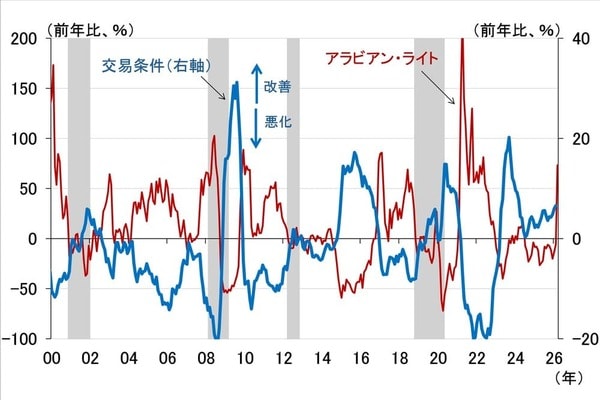

図表2は、日本の交易条件と原油相場(サウジアラビア産の代表油種「アラビアン・ライト」)との関係をみたものです。

<図表2 原油相場と日本の交易条件>

(出所)日本銀行、内閣府、Bloomberg、楽天証券経済研究所作成

これを見ると、明らかに原油相場の高騰により交易条件が悪化している(下落の場合は交易条件が改善している)ことが分かります。ちなみに、図に示した2000年以降で、交易条件が悪化して景気後退になったのは2008年だけですが、このときはリーマンショックが発生した9月より半年ほど前、同年2月から日本は景気後退に陥りました。

もちろん、今回の原油相場急騰で日本が必ず景気後退になるとは限りません。しかし、植田総裁が言う通り、「当面は中東情勢が日本経済にどのような影響を及ぼすかが重要なポイント」であり、「原油価格の上昇に伴う交易条件の悪化が、景気をどの程度下押しする可能性があるかを今後点検していく」というのが、現在の日銀の姿勢です。