売上2割の中国で国産化シフトの動き シェア流出リスクに注意

アドバンテストの事業環境は良好で、当面も成長が期待できるなど、順風満帆といえる状況です。では、アドバンテストに懸念点はないのでしょうか。

1つ気になるのは中国の動きです。中国は米国との対立が高まっており、半導体領域でも自前主義を強化する動きが見られます。報道では、中国は自国の半導体メーカーに設備の50%を国産化するよう義務付けたと伝えられています。

中国における半導体製造装置の国産化はアドバンテストに逆風です。中国のテスト装置メーカーは華峰測控(AccoTEST)、杭州長川科技(CCTECH)、武漢精測電子(Jingce Electronic)などがあり、国産化が進んだ場合これら現地メーカーに売り上げが流れるかもしれません。

そして、アドバンテストの売り上げは2割が中国です。同社は中国でもシェアが高く、米テラダインと合わせ市場をほぼ独占しているとみられます。

【地域別売上高(2025年3月期)】

・台湾:3265億円(構成比:42%)

・中国:1751億円(同22%)

・韓国:1570億円(同20%)

・米州:471億円(同6%)

・欧州:200億円(同3%)

・日本:158億円(同2%)

出所:アドバンテスト 統合報告書

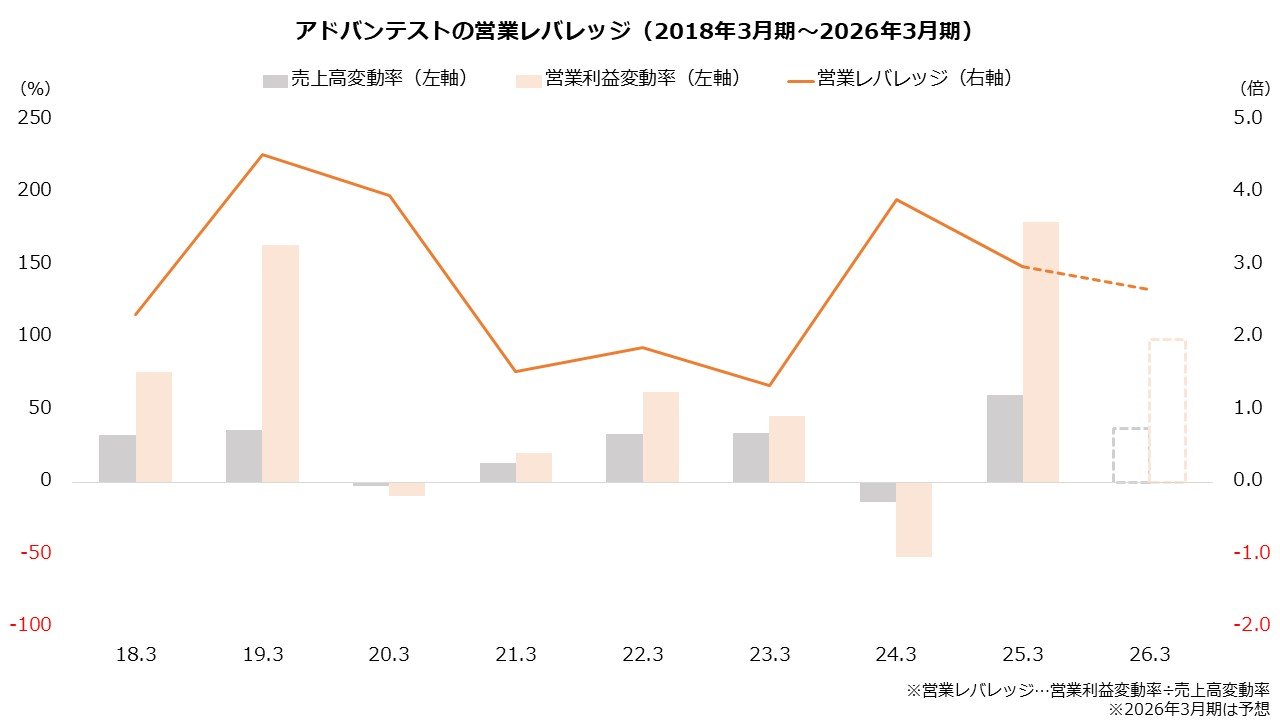

アドバンテストは限界利益率が高く、売り上げ以上に利益が増えやすい傾向ですが、裏を返すと減収は大幅な減益につながりやすい企業です。24年3月期は、13.2%の減収に対し営業減益は51.3%に達しました。直近の傾向では、営業利益の変動率は売上高変動率の数倍で推移しています。

もっとも、アドバンテストがすぐに中国でシェアを落とす状況ではないでしょう。同社の売り上げはHPCやAIなどの先端品向けが大きく、高い技術的障壁から他社の参入は容易ではありません。成熟品ではシェアが流れるかもしれませんが、先端品と比べると利益へのインパクトは限定的とみられます。

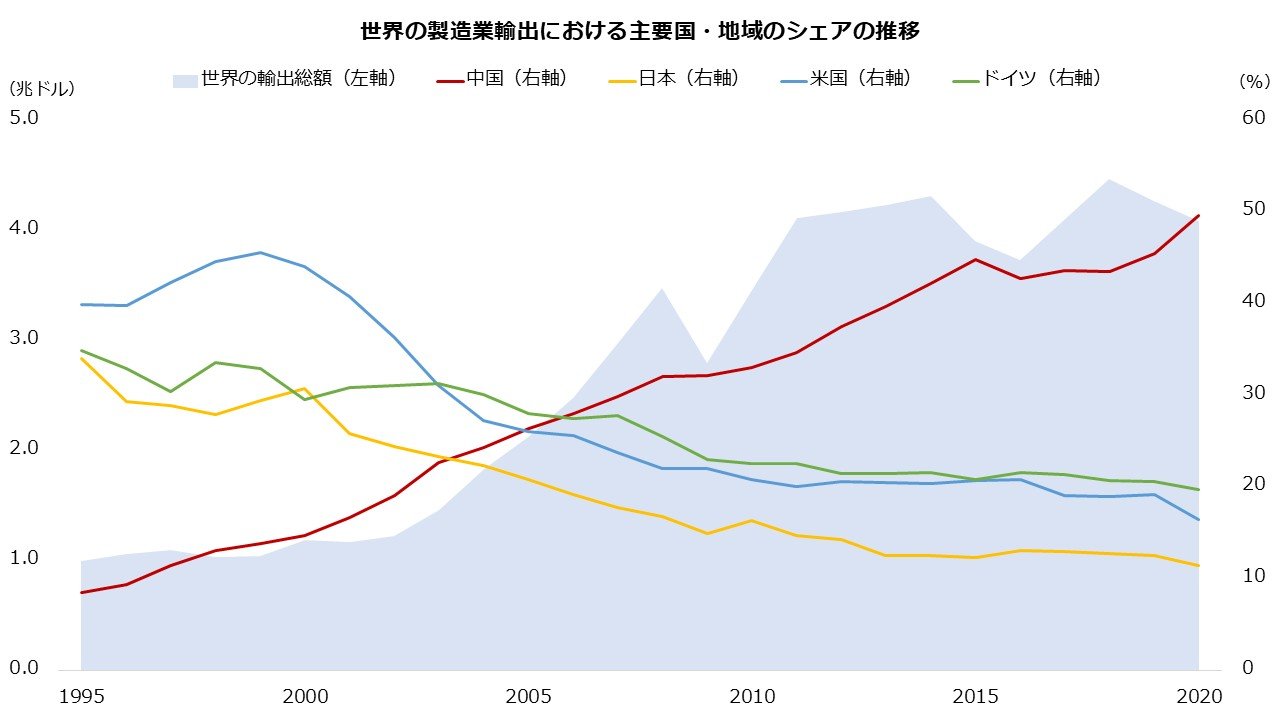

もちろん、長期的には注意したいところです。中国が国家主導でシェアを拡大した領域は多く、国営企業が展開する鉄鋼のほか、EV(電動車)および車載用蓄電池、太陽光パネルは中国企業が世界でもトップクラスです。世界の製造業輸出に占める中国のシェアはかつて10%程度でしたが、20年には約50%に達しており、日本企業の脅威になっています。

中国の自前主義の高まりは、短期的には問題にならなくても、長期的にはアドバンテストのリスクとして意識されやすいでしょう。中国での国産化の進展を伝えるニュースが出た場合、株価にはネガティブに働きそうです。