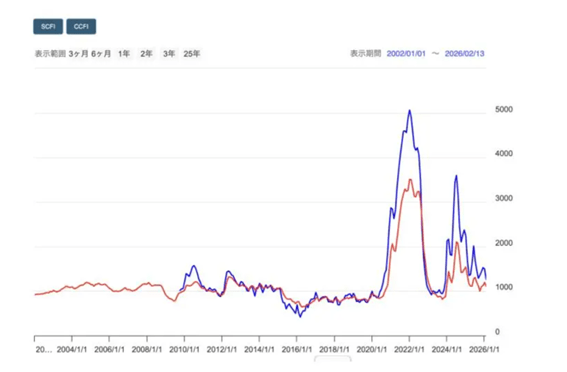

上海輸出コンテナ運賃指数(SCFI)の推移

コンテナ運賃の推移を示す指数(SCFI)を振り返ると、近年の乱高下の理由が明確になります。

出典:nikkei225fut

2021年〜2022年中頃:コロナ禍によるロックダウンで港湾作業が停滞し、世界的な「船の渋滞」が発生。船不足から運賃が異常な高騰を見せました。

2024年〜2025年:紅海での武装勢力による攻撃が発生。スエズ運河を避けてアフリカ南端の「喜望峰」をぐるりと回る遠回りルート(迂回)を余儀なくされ、再び運賃が跳ね上がりました。

今回のホルムズ海峡封鎖も、こうした「輸送ルートの制限」という文脈では過去の事例と同様のメカニズムを内包しています。

なぜ業績が下がっても株価は下がらないのか

興味深いことに、今期の経常利益がこれほど大きく下がっているにもかかわらず、大手3社の株価は2025年から2026年にかけて「高止まり」しており、むしろ上昇している局面すらあります。

この不可解な現象には3つの理由が考えられます。

第一に、地政学リスクの「常態化」です。

世界中で物流の目詰まりが起きやすい状況が続くことで、運賃が高止まりしやすくなっているという期待が株価を支えています。

第二に「円安の恩恵」です。

海運の運賃はドル建てでやり取りされるため、1ドル150〜160円という円安水準は、円換算した際の利益を大きく膨らませます。

そして第三に、構造改革による「赤字に転落しにくい体質」への変貌です。

共同出資会社ONEの設立により、かつてのような消耗戦的な値下げ競争が回避され、世界市場で戦える収益基盤が整ったことが、長期的な安心感を生んでいます。

個人投資家が持つべき「俯瞰的な視点」

今回のホルムズ海峡の封鎖が数日で収まるのか、あるいは数ヶ月続くのかという不確実性は非常に高いものです。

もし早期に解決すれば、期待は「肩透かし」に終わる可能性もありますが、現在の株価を下支えする条件自体は整っているように見受けられます。

個人投資家が海運株に向き合う際は、目先のニュースの一喜一憂するのではなく、船の需給バランスや各社の利益構造といった「土台」を理解しておくことが、冷静な判断を下すための鍵となります。