なぜ「有事」で海運運賃は急騰するのか

では、なぜ出口が塞がれると「海上運賃」が跳ね上がるのでしょうか。

理由は極めてシンプルです。

世界中の船が”より遠くへ、より高い燃料で”走らざるを得なくなるからです。

通常、中東から輸入している国々は、ホルムズ海峡が使えなくなれば西アフリカや北米、中南米など他の地域から代替の輸入を行わなければなりません。

すると当然、輸送距離が伸び、航海日数も大幅に増加します。

船が港になかなか戻ってこなくなるため、全世界で「船の奪い合い」が発生し、供給不足に陥ります。

さらに、中東産原油の流通停止によって原油価格自体が上昇するため、船を動かす燃料代も高騰します。

この「船不足」と「燃料高」の相乗効果こそが、海上運賃を急騰させるメカニズムの正体です。

日本海運大手3社(日本郵船・商船三井・川崎汽船)の利益構造

海上運賃が高騰することによって、原油タンカーやLNG船を多数保有する日本の海運大手が大儲けするのではないかという期待があがっていますが、実際はどうなのでしょうか。

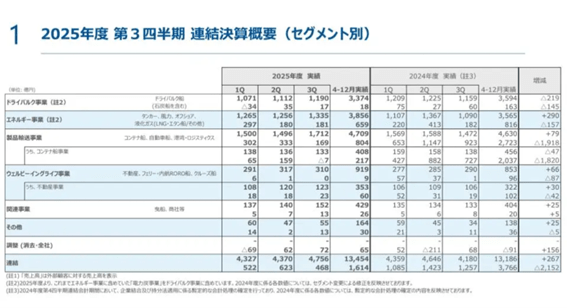

各社の第3四半期までの経常利益の内訳を見ると、エネルギー事業(タンカー・LNG船等)が占める割合は、商船三井が約41%、日本郵船が約26%となっていて、川崎汽船は8%程度にとどまっています。

出典:各社2025年第3四半期決算資料

ただし、注意が必要なのは、この「エネルギー事業」のセグメントにはケミカル船や特殊船も含まれており、すべての船が今回の運賃高騰の恩恵をダイレクトに受けるわけではないという点です。

コンテナ船事業と共同出資会社「ONE」

実は、海運各社の利益を最も左右しているのはエネルギー事業ではなく、コンテナ船を中心とした「製品輸送事業(定期船事業)」です。

今期の業績を前年同期と比較すると、3社とも経常利益ベースで大きく数字を落としています。

例えば日本郵船は前年比で2,713億円もの大幅な減益となっており、商船三井も1,918億円、川崎汽船も1,712億円それぞれ利益が減少しています。

出典:日本郵船 決算説明資料

出典:商船三井 決算説明資料

出典:川崎汽船 決算説明資料

この減益の主因こそが「コンテナ船」の海上運賃の変動です。

タンカーやLNG船は大口顧客との長期契約が主で運賃が安定しやすいのに対し、コンテナ船は小口顧客が多く、運ぶ商品も高価なものが多いため、運賃のボラティリティ(変動性)が極めて大きいという特徴があります。

現在、日本3社のコンテナ事業は、2018年に共同出資で立ち上げた「Ocean Network Express(ONE)」という会社に集約されています。

かつて国内3社で値下げ合戦を演じていた反省から設立された新会社であり、現在はONEからの利益が各社に営業外収益として計上されています。

今期の利益を押し下げているのは、まさにこのコンテナ船事業の苦戦なのです。