来週の注目点:雇用統計、原油、日銀、米物価から見る市場の行方

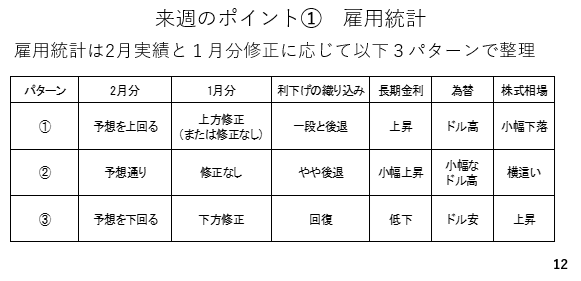

来週のポイントです。まず雇用統計について、2月分の実績および1月分の修正に応じて3つのパターンに分けて整理しました。

パターン➀は2月実績が予想を上回り、1月分も上方修正される、または強かった結果がそのまま修正されなかった場合です。このパターン➀では利下げの織り込みが一段と後退する結果、長期金利、ドルに上昇圧力が加わる半面、利下げ期待の後退を受け、株式相場は若干下落すると考えられます。一方、労働市場の改善が好感され、株式相場も下落一辺倒とはなりにくいでしょう。

パターン➁は2月分が概ね予想通りかつ1月分がさほど修正されなかった場合です。このパターン➁においても、市場はアメリカの労働市場がまずまず改善傾向にあると受け止める結果、利下げの織り込みがやや後退し、小幅に長期金利とドルが上昇すると考えられます。株式相場はおおむね横ばいで通過するとみられます。

一方、パターン➂は2月実績が予想を下回った上、1月分も下方修正される場合です。このケースでは利下げの織り込みが回復する結果、長期金利が低下し、ドル安に作用すると考えられます。一方、株式相場は利下げの織り込みが回復したことを好感し、やや上昇すると考えられます(スライド12)。

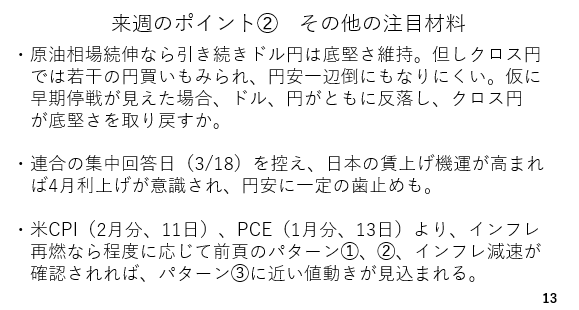

雇用統計以外では、引き続き原油相場に注目です。仮に続伸する場合は引き続き有事のドル買いに牽引され、ドル円も底堅く推移すると考えられます。ただ、欧州通貨が弱含む結果、クロス円では若干の円買いもみられるなど、円安一辺倒にはなりにくいと考えられます。

一方、早期停戦が見えてきた場合は有事のドル買いが剥落し、ドルが反落。円もリスク選好に傾く結果、弱含むと考えられます。ドルと円がともに弱ければ相対的に他通貨が上位に浮上する結果、クロス円が上昇すると考えられます。

次に、日銀の金融政策を見る上で今後の賃上げ気運も重要です。その点、3月18日に連合のいわゆる集中回答日を控える中、これまでに多くの企業が組合の要求に対し、前倒しでの満額回答に踏み切っています。こうした傾向が来週も見られる場合、4月の日銀の利上げが意識されやすく、円安に歯止めがかかる可能性があります。

そのほかの注目材料はアメリカの物価統計です。予想を上回った1月に続き、2月分の消費者物価指数も予想を上回った場合、利下げ期待が後退すると考えられ、前頁に掲げたパターン➀や➁の展開が見込まれます。一方、インフレの減衰が確認された場合は利下げの織り込みが増すとみられ、前頁のパターン➂に近い展開が見込まれます(スライド13)。

尚、発表された2月雇用統計では非農業部門の雇用者数の減少と失業率の上昇が確認されました。一方、平均時給の伸びは予想を上回っており、インフレに対する警戒も要する複雑な結果です。雇用統計を受けて、年内の利下げの織り込みは前日の1.58回から1.76回へと浮上したものの、長期金利は概ね横ばいで推移しました。

一方、この日も目立ったのが原油先物相場の急伸です。WTI原油先物相場は前日の終値から10%以上も上昇して90ドル台で引けています。これを受けて株式相場は総じて下落して週末を迎えています。この結果、来週のドル相場も底堅く推移すると考えられます。

――――――――――――――――――――――――――――――――