円安圧力の源泉:日本の実質金利と輸入インフレ再燃リスク

円について、ヘッジファンドを含むレバレッジドファンド勢による小幅な円ショートが残っていたことから、若干の円の買戻しが生じた可能性があります。また、個人投資家も地政学リスクの台頭を踏まえ、外貨建て資産を処分した可能性があり、その場合も円買い圧力になります。

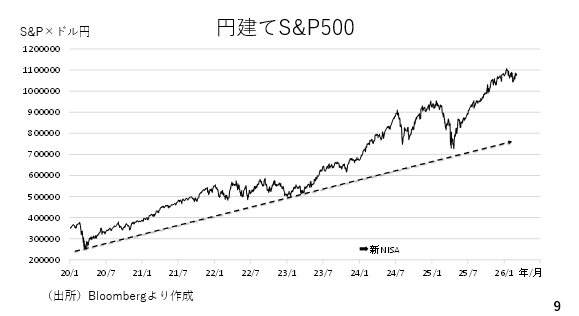

そこで円建てで示した米S&P500株価指数を見てみましょう。2024年に新NISA制度が導入されてから大きく相場が上昇しています。ここ最近エントリーした投資家を除けば、現在の水準は持ち値よりもかなり高いとみられます。こうしてみると、個人投資家が慌てて外貨建て資産を処分したとは考えにくい状況です(スライド9)。

日本では政策金利からインフレ率を差し引いた短期の実質金利がマイナス圏に位置しており、円安に作用していると考えられます。したがって今後の円相場にとっては、日銀の金融政策(利上げ)に加えインフレ率の動向も重要です。

その点、最近ではインフレ率が低下しつつあり、実質賃金の伸び(=名目賃金の伸び-インフレ率)もプラスに転じると期待されていました。ただ、ここにきて春先以降、再び輸入インフレが再燃する危険性が出てきました。

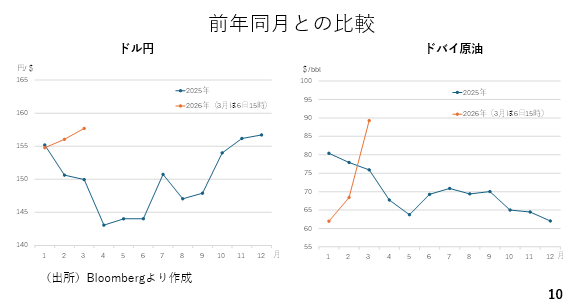

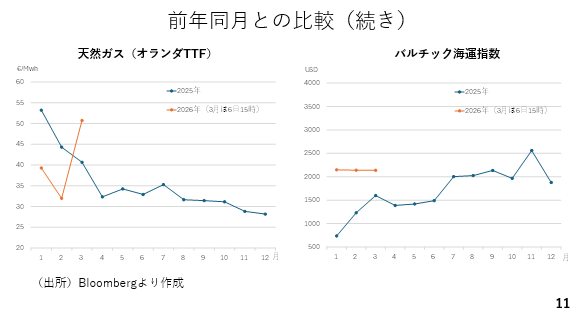

昨年の各月末時点におけるドル円、原油、天然ガス、海上輸送運賃の国際指標であるバルチック海運指数を見ると、どれも昨年同時期を超えてきました(スライド10)。こうした輸入インフレの高止まりは実質金利をマイナス圏に押しとどめ、引き続き円安圧力となる可能性がありります(スライド10および11)。