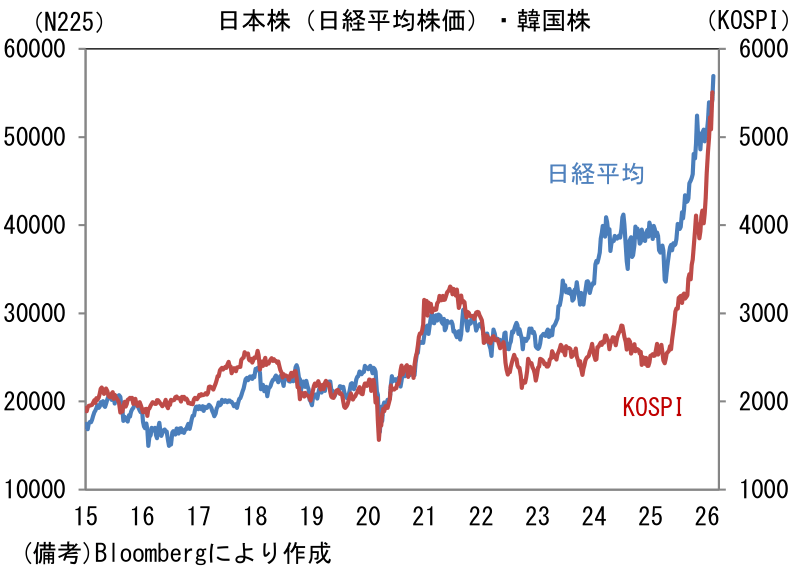

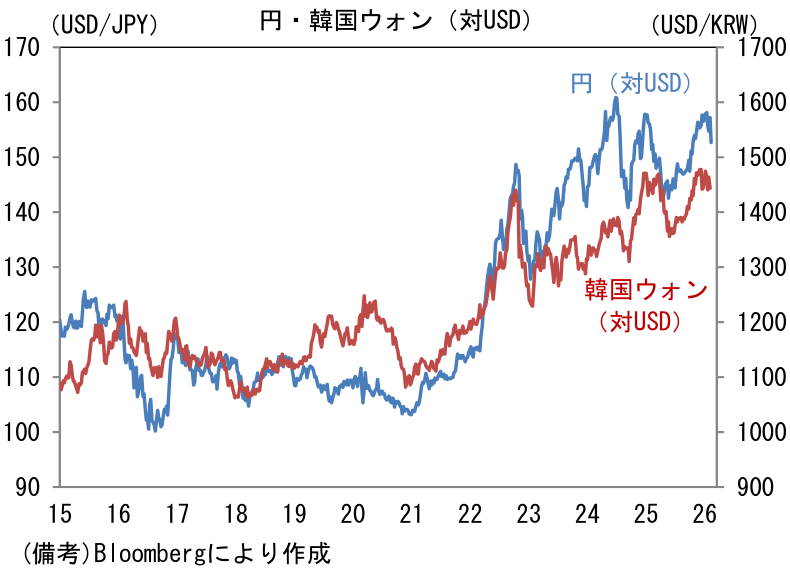

○ではここで日本と似た産業構造を持ち、地政学的な重要性でも共通点を有する韓国の株価、為替に目を向けると、株価は日本以上に上昇し、通貨ウォンも同じく大幅な下落となっている。2025年10月におけるKOSPIの月間上昇率は19.9%であり、これは日経平均株価の上昇率を凌駕する。また為替についても、ウォンは2022年以降の最安値水準に接近する場面があり、この点でも日本と共通する。こうして考えると日本の株高や円安は、必ずしも日本固有の要因であるとは言えない。

○もちろん日本と韓国の株価について、それぞれ固有の要因が偶然同じ時期に発生した可能性はある。たとえば、韓国ではDRAM価格の急騰を受けてメモリ大手の収益が改善するとの期待が膨らむなど、半導体に関連した好材料があった。また、いわゆるKorea Discountの是正に向けてコーポレートガバナンスの機能改善が進捗するとの期待も膨らんだ。このように韓国に固有の材料があったことは確かであるが、ここで筆者が強調したいのは現在の株高・通貨安は日本に限定した事象ではないという事実である。金融市場の変動を何もかも「高市政権」で説明すると、経済政策の効果・リスクをそれぞれ誇張してしまう可能性がある。