・日経平均株価は先行き12 ヶ月54,000 円程度で推移するだろう

・USD/JPY は先行き12 ヶ月160 円程度で推移するだろう

・日銀は利上げを続け、政策金利は26 年7月に1.0%、27 年前半までに1.25%となろう

・FED はFF 金利を26 年3 月と6 月に引き下げ3.25%とした後、様子見に転じるだろう

注目点

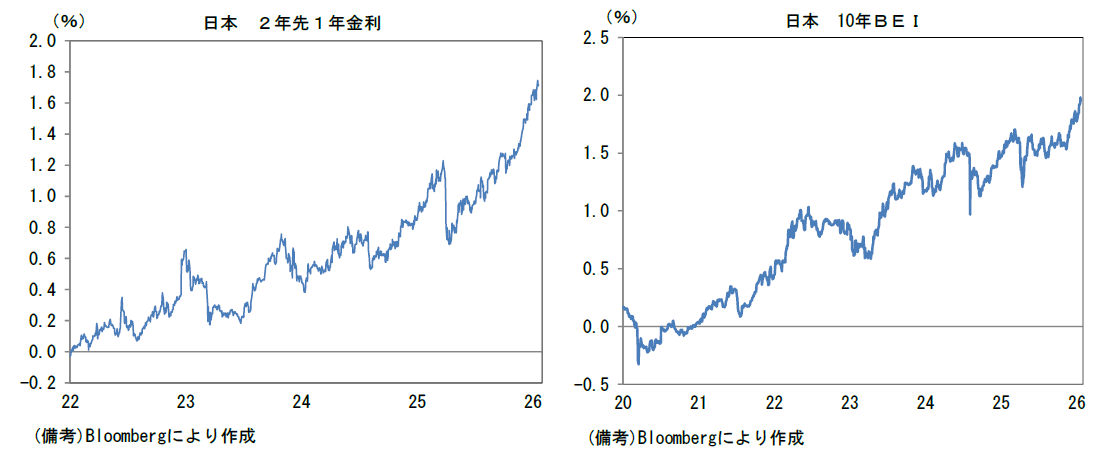

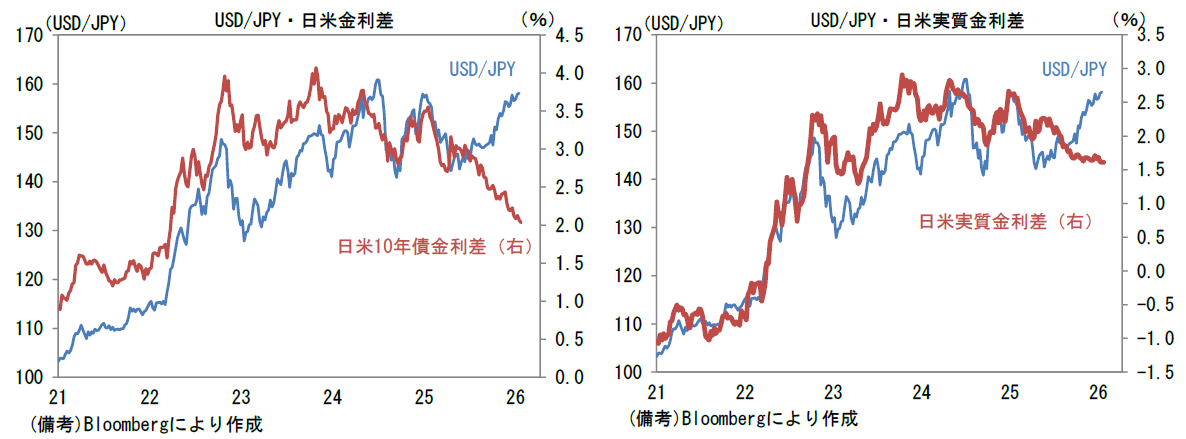

・昨年の始め段階では「2025年は日銀が利上げ継続、Fedが利下げ再開」という金融政策の方向感が広く予想されており、実際にそうなった。日銀は1月と12月に利上げを実施し、政策金利は0.75%に上がった。Fedは4.5%だったFF金利(誘導目標レンジ上限)を9月から3度にわたって引き下げて3.75%とした。そうした金融政策の方向感相違もあり、日米10年債金利差は1.5%p程度の縮小となった。米10年金利は2025年初に約4.6%、日本の10年金利は1.1%だったものが、直近までに米国は約4.2%まで低下、日本は約2.2%へと上昇した。この間、債券市場で観察される実質金利差も2.6%から1.6%まで1%pt低下した。それにもかかわらず、USD/JPYは160円が視界に入る水準で推移している。

・日米金利差は為替を論じる上で絶対的な尺度ではないが、ここまでの方向感相違は筆者を含む多くの市場関係者にとって予想外であったとみられる。そして筆者の知る限り、為替が金利差離れした理由について、膝を打つような説明・データはない。それでも金利差離れを引き起こしたと考えられる理由は複数ある。まず、日本の政策金利の天井の低さが意識されている可能性は濃厚だろう。日銀の予想ターミナルレートの代理指標として2年先1年金利に目を向けると1.6%であり、あと3回の利上げでそこに到達する。この間、債券市場で観察される予想インフレ率は1.98%まで上昇しており、市場参加者がインフレ定着・加速を強く意識していることが窺える。積極財政がインフレ予想を高めることを通じて、市場参加者の政策金利予想が上昇する構図があるように思える。