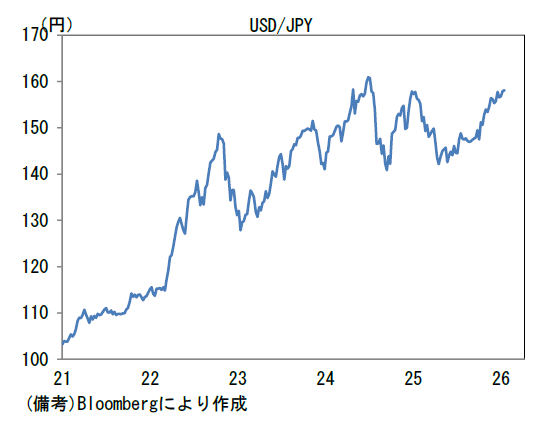

・他方、Fedの利下げ観測は過去数か月に後退し、最近では2027年に利上げ局面入りとの声も聞かれるようになった。現時点でFF金利先物が織り込む利下げ回数は、2027年3月までに約1.8回となっているが、このまま米経済が失速を回避するようだと利下げ不要論が台頭し易いだろう。筆者は自身の年内2回の利下げ予想がリスクに晒されていると認識している。こうした利下げ観測後退に伴うドル高圧力が円安要因になっている可能性があろう。

・その他では、デジタル赤字の継続・拡大を踏まえた貿易・サービス収支の赤字見通しが円売りを構造的なものにしている可能性がある。

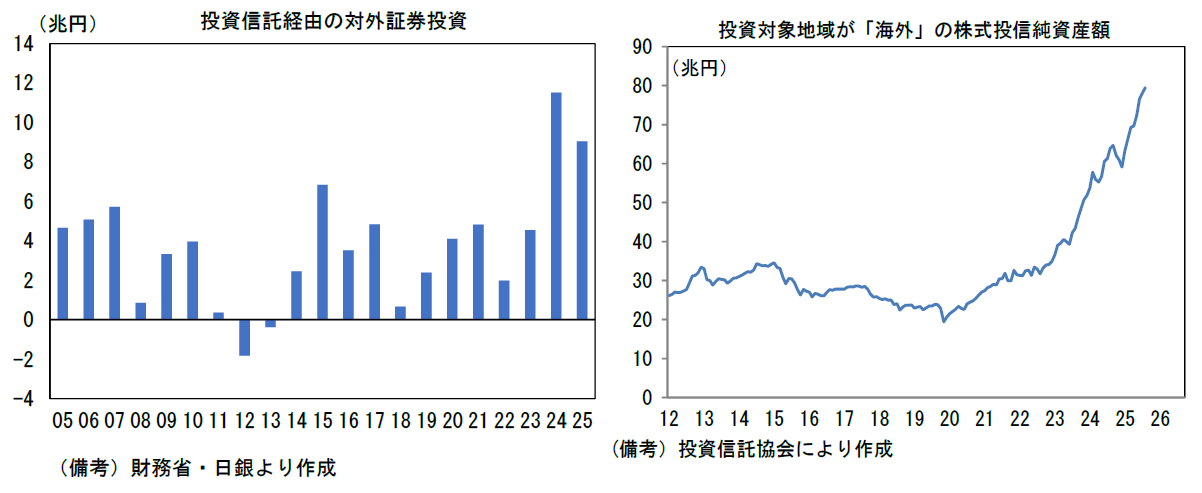

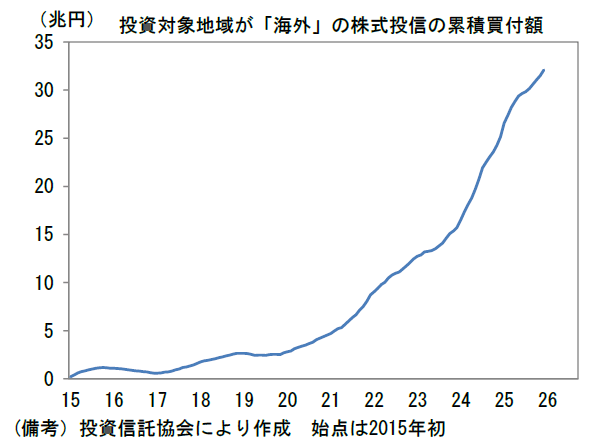

・そして新NISA開始を契機に勢いづいた家計の海外資産投資も見逃せない。財務省・日銀が集計する「投資家部門別対外証券投資」に目を向けると、投資対象が海外である投資信託の資金流入動向を反映する「投資信託委託会社等」が巨額のプラス(買い越し)を記録している。その大半が円売りを伴う投資であると推察され、これが円安要因になっている可能性が高い。2022年に1.9兆円だった買い越し額は、2023年に4.5兆円に増大した後、新NISA元年の2024年は11.5兆円と著しく増加、2025年も9.0兆円と巨額であった。家計が海外(主として米国)の成長を、証券投資を通じて享受しようとする動きは以前からの潮流であるが、ここ数年は円安の防衛策として外貨建て資産を保有することが徐々に一般に浸透しており、そうした下で家計の外貨選好が高まっていると思われる。投資信託協会のデータによれば、投資対象地域が「海外」とされている投信は2025年末時点で79.4兆円の残高があり、この5年間で3倍超の増加を遂げている。純資産残高は値上がり分が含まれるため、新規流入額を簡易的に算出(設定-解約・償還)すると、2015年以降の累積で32.1兆円、直近の2年間では16.3兆円の増加となっている。その他に投資信託協会が「内外株式」に分類しているファンド(2025年末時点で71.1兆円)や外貨預金、ETF、私募投信を通じた海外投資の存在があり、それらも買い越しとなっている蓋然性が高い。

・家計の円売りフローは新NISAの「積立投資」に代表されるように継続性があり、それは日米金利差の変動に関係なく実施される。こうした家計の対外純資産の積み上がりが、日米金利差の説明力を落とした可能性は相応に高いと推察される。

・最後に一点。報道などでは「終わりの見えない円安」などとよく言われるが、冷静に考えてみると、ドル円でみた円安は2024年央に160円を突破したところがピークであり、そこを起点にすれば1年半にわたって円安は進行していない。また円安の大部分は2022年に起きている(約115円→約150円)。直近では、野放図な財政政策によって通貨の信任が失われているとの指摘もあるが、もしそうであれば160円を遥かに超える急激かつ大幅な円安が起きているのではないか。消費減税が俄かに現実味を帯びていることで、流動性が低く需給が崩れやすい超長期金利は急上昇(+27bp)したが、その一方で10年金利は8bpの上昇に留まっており、それ以下のゾーンも大きな動きはなかった。