「世界のベスト」の長期のパフォーマンスをインデックスと比較!

楽天証券の売れ筋ランキングで目立って順位をあげた「インベスコ 世界厳選株式オープン<為替ヘッジなし>(毎月決算型)」(愛称:世界のベスト)は、2025年のパフォーマンスが「オルカン」を上回っていることが評価につながっていると考えられる。毎月1万口あたり150円の分配金を継続的に出していることも人気を支える要因の1つだろう。

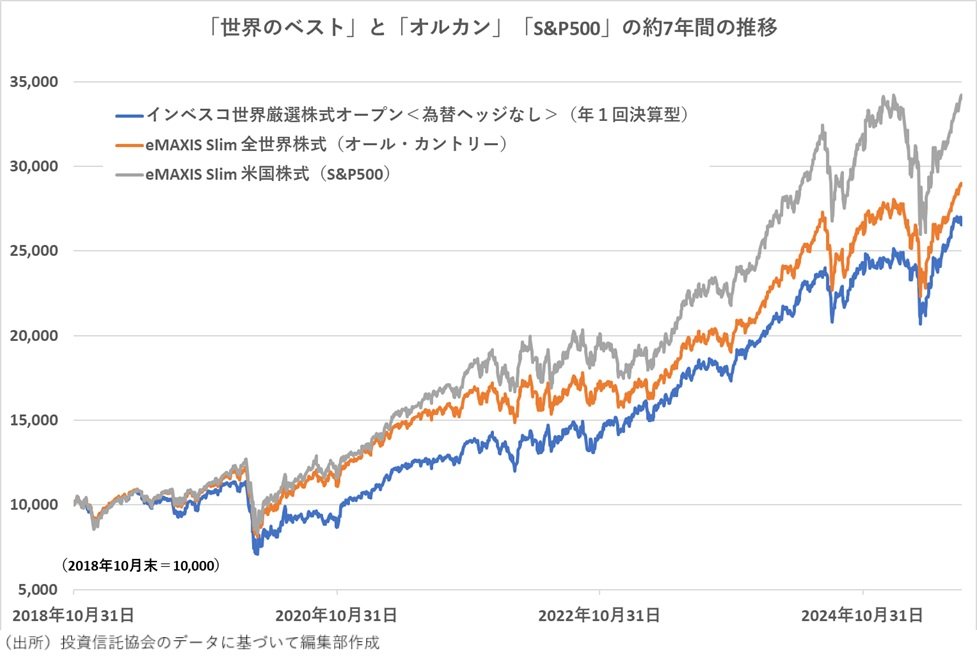

「世界のベスト」のパフォーマンスを「オルカン」と比較できる2018年10月末から2025年7月末まで約7年間を振り返ってみると、2020年3月の「コロナ・ショック」で世界の株価が大きく下落した後で、「世界のベスト」は「オルカン」に大きく出遅れたことになった。ところが、2023年3月頃から徐々に「世界のベスト」は「オルカン」との差を詰め始める。株式市場は、2024年8月や2025年4月のような急落がある。「世界のベスト」は株式市場の急落のたびにインデックスよりも下落率を抑えることによって少しずつパフォーマンスの差を小さくしてきている。そして、2024年12月末を起点として2025年のパフォーマンスを見ると年初から「世界のベスト」が「オルカン」を上回る成績になっている。

2018年11月以降を振り返ると「eMAXIS Slim 米国株式(S&P500)」の突出したパフォーマンスが目を引く。「コロナ・ショック」で人と人との接触が制限された社会となったことでオンライン会議システムや在宅勤務が普及し、デジタルネットワークの重要性が世界的に浸透した。さらには2022年11月に公開された生成AI「ChatGPT」をきっかけにAIブームが勃興したことによって、これらの事業の中心を担っている米国ハイテク大型企業の株価が大きく上昇することになった。「S&P500」の上昇は、その指数を構成する500銘柄が等しく値上がりしたのではなく、「マグニフィセント・セブン」(アマゾン・ドット・コム、アップル、アルファベット、エヌビディア、テスラ、マイクロソフト、メタ・プラットフォームズ)といわれた限られた企業の株価が著しく上昇したことによって実現したものだった。

「世界のベスト」の組み入れ銘柄数は2025年6月末時点で42銘柄だ。「S&P500」が「マグニフィセント・セブン」の7銘柄の影響で大きく動いたことと比較すると、より分散されたポートフォリオといえるのかもしれない。また、「S&P500」や「オルカン」が原則として株式の時価総額が大きい銘柄を順番に組み入れる(S&P500には直近4四半期で黒字など業績基準がある)ことと比較して、「世界のベスト」は成長性や割安度合いなどによって銘柄を厳選している違いがある。500銘柄や2500銘柄などに広く投資すると、その中にはもはや成長の期待が持てなくなった企業等も含まれる。調査分析の結果、優れた企業のみに投資した方が良い結果が得られるのは道理だろう。

それでもここ数年は「S&P500」のようなインデックスのパフォーマンスが優位だったのは、成長の勢いのある「マグニフィセント・セブン」が存在したからだ。株高によって時価総額は大きくなるため、時価総額の大きな企業で構成されたインデックスは、成長中で株価が上昇している大型株が多くなるという傾向がある。一方で、成熟した大企業が多く含まれ、株価も下落し衰退する企業によって指数が低迷するという側面も併せ持つ。インデックスの動きは、中堅から大企業に成長する企業と衰退する大企業とのバランスによる。その点からも、衰退する大企業はいち早く排除して成長する企業のみに投資する「世界のベスト」のようなアクティブファンドにパフォーマンスの優位性は出てくるはずだ。

もっとも、インデックスファンドは運用コストが年0.05%という非常に低い水準にあるものの、「世界のベスト」は年1.9%というコストがかかる。投資家が得られるパフォーマンスが年1.9%削られることになる。優れた企業のEPS成長率は年10%を優に超えるため、年1.9%程度の負担は簡単に超えられるという見方もできるが、多くのアクティブファンドがインデックスに勝てない要因の1つが運用コスト負担にある。機械的に銘柄を組み入れるインデックスファンドと比べて、企業を調査し分析するアクティブファンドにより大きなコストがかかることもまた道理だ。基準価額の動きはコストを負担した上での成績であるため、2025年の「世界のベスト」は年1.9%のコストを負担してでも「オルカン」に勝る成績を残していることになる。

5年、10年を超えるような長期投資になると、個々のファンドのコンセプト以外にも世界の市場の動きや運用コストなど、いろいろと考えることが増えるものだ。実績を振り返りながら、納得のいく投資になるよう考え続けることが重要だろう。

執筆/ライター・記者 徳永 浩