おわりに

FWBに関して、金融リテラシー、保有金融資産、退職給付制度との関係性についてみてきました。多くのケースで相関関係が見て取れましたが、留意すべきはそれぞれの関係に因果関係が明白なわけではないことです。たとえば、DB・退職一時金ありの場合はFWBスコアが高くなる傾向が掴めましたが、そもそもDB制度を実施している企業は、業績が良かったり、歴史ある企業が多い可能性があります。いわゆる優良企業であった場合、さまざまな処遇面の相対感の高さからFWBが高くなるということが考えられます。あるいは、前述のとおり、DCについては運用指図や残高の確認などによって存在を理解しているが、そのようなプロセスがないDB・退職一時金では、実際は存在するがその認識がなくアンケートに「あり」としなかったことも想像されます。そう考えるとDB・退職一時金を実施すればFWBが向上するという単純な因果ではないでしょう。いずれの制度であったとしても、仕組みや給付水準、運用リスク等、必要な情報・知識を提供し、理解されることで始めてその制度の効用が発揮できると思います。

なお、本稿における意見にかかわる部分および有り得るべき誤りは、筆者個人に帰属するものであり、所属する組織のものではないことを申し添えます。

※1ファイナンシャル・ウェルビーイングに関する調査レポート等

①従業員のウェルビーイングを考える(日下部)

https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_38.pdf

②ファイナンシャル・ウェルビーイングの基本特性と人的資本経営との関係(日下部)

https://www.tr.mufg.jp/shisan-ken/pdf/shisan_keisei_39.pdf

③データで読み解くファイナンシャル・ウェルビーイング(小澤)

https://www.tr.mufg.jp/shisan-ken/pdf/kinnyuu_literacy_26.pdf

④フィナンシャル・ウェルビーイングと金融リテラシーとの関係(金融リテラシー指数に関してp14~)

https://www.tr.mufg.jp/shisan-ken/pdf/kinnyuu_literacy_25.pdf

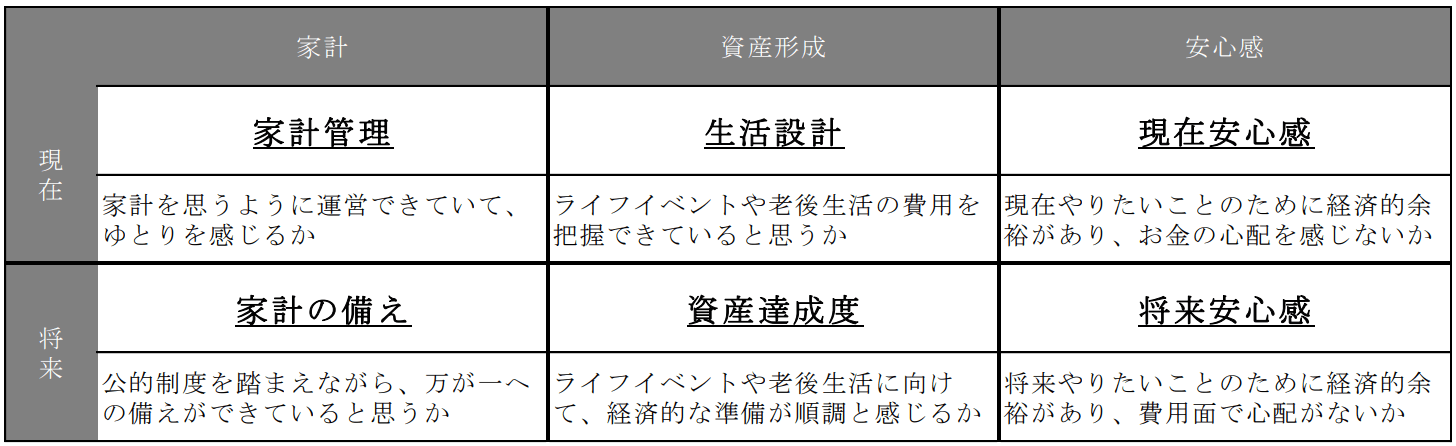

※2 MUFG資産形成研究所ではFWBの定義に基づき、FWBを構成する要素を下表のとおり整理している。家計・資産形成・安心感の3つの軸について、現在時点、将来にむけての2つの次元で捉え、6つの要素とした。FWBスコアは6要素それぞれの状態を問うアンケート(各2~3問)結果から100点満点として算出したもの。(詳細は※1 ③のレポート参照)

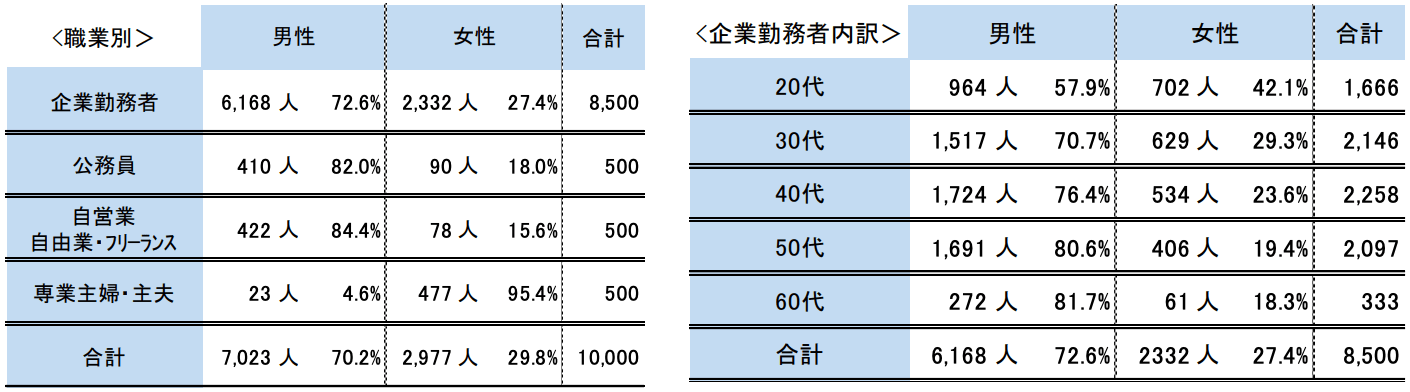

※3 金融リテラシー1万人調査の概要

調査方法:リサーチ会社を利用したWEBアンケート

調査期間:2025年1月24日(金)~2月3日(月)

調査対象:下表のとおり。

なお、企業勤務者(8,500人)は企業規模300人以上の会社。男女・年齢の割付条件を総務省「就業構造基本調査」(令和4年)の、正規の職員・従業員300人以上企業と同分布とした。

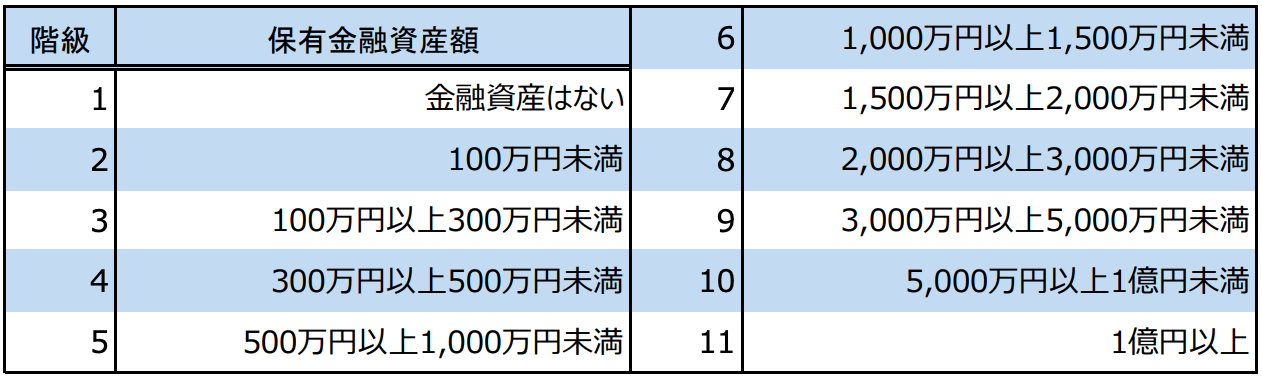

※4 アンケート回答は以下の階級から選択。平均階級は当階級値の平均をとったもの

(執筆:MUFG資産形成研究所 所長 日下部朋久)

ご留意事項

・本稿は、MUFG資産形成研究所が作成したものであり、著作権は同研究所に帰属します。

・本稿は資産形成等に関する情報提供を目的としたものであり、特定の金融商品の取得・勧誘を目的としたものではありません。

・本稿で提供している情報の内容に関しては万全を期していますが、その正確性・完全性についてMUFG資産形成研究所が責任を負うものではありません。

・本稿で提供している情報は作成時点のものであり、予告なく変更または削除することがあります。

・本稿で提供している情報を利用したことにより発生するいかなる費用または損害等について、MUFG資産形成研究所は一切責任を負いません。