金融リテラシーとFWBの関係

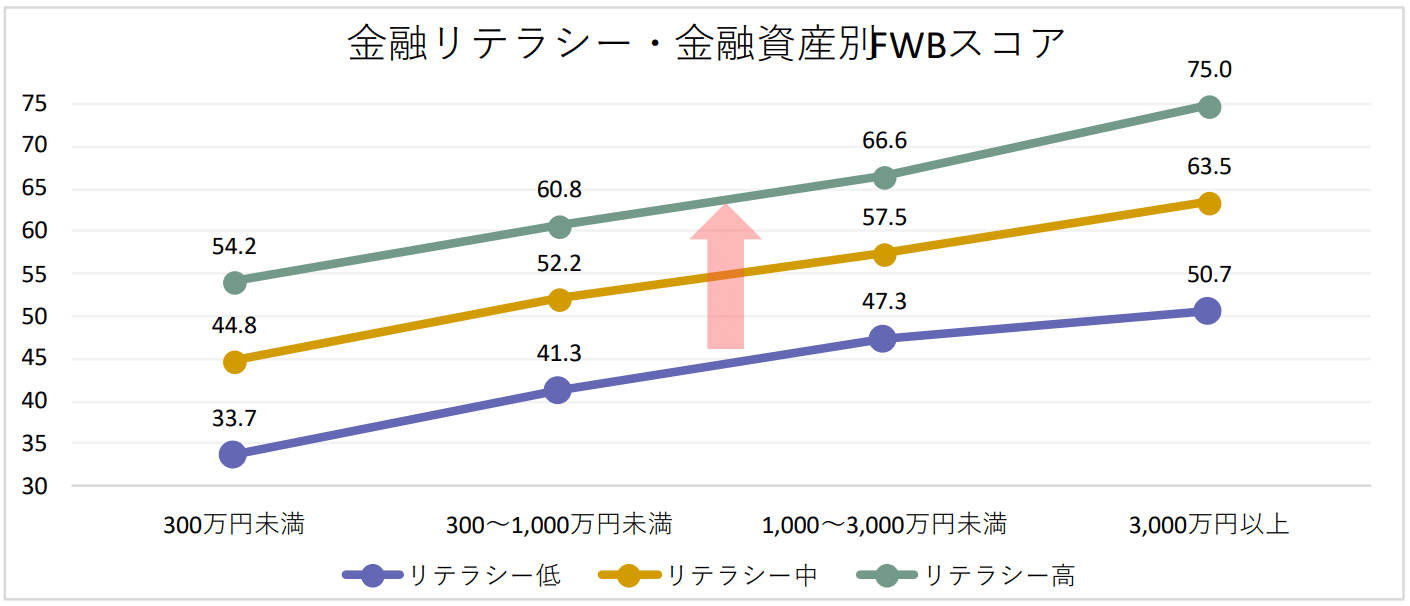

図表2の関係性を金融リテラシースコアで分解した結果が図表3です(企業勤務者8,500人)。金融リテラシーはアンケートの回答結果から研究所独自の方法で算出した個々の金融リテラシー指数に基づき、高中低のステージに分類を行ったものです※1。同等の金融資産額を保有している場合、金融リテラシーのステージが高いほどFWBスコアのラインは上方にシフトしていることがわかります。この結果の解釈については「金融リテラシーが高いということは、金融経済に関する知識が深かったり、ライフプランニングがしっかりできていたりしていて、自分自身の経済状況をしっかり把握できる」のではないか、そして、そういった認識ができることで、「漠然とした不満や不安が減少することになり、FWBの上昇につながっている」のではないかと考えています。

〔図表3〕金融リテラシー・金融資産別FWBスコア

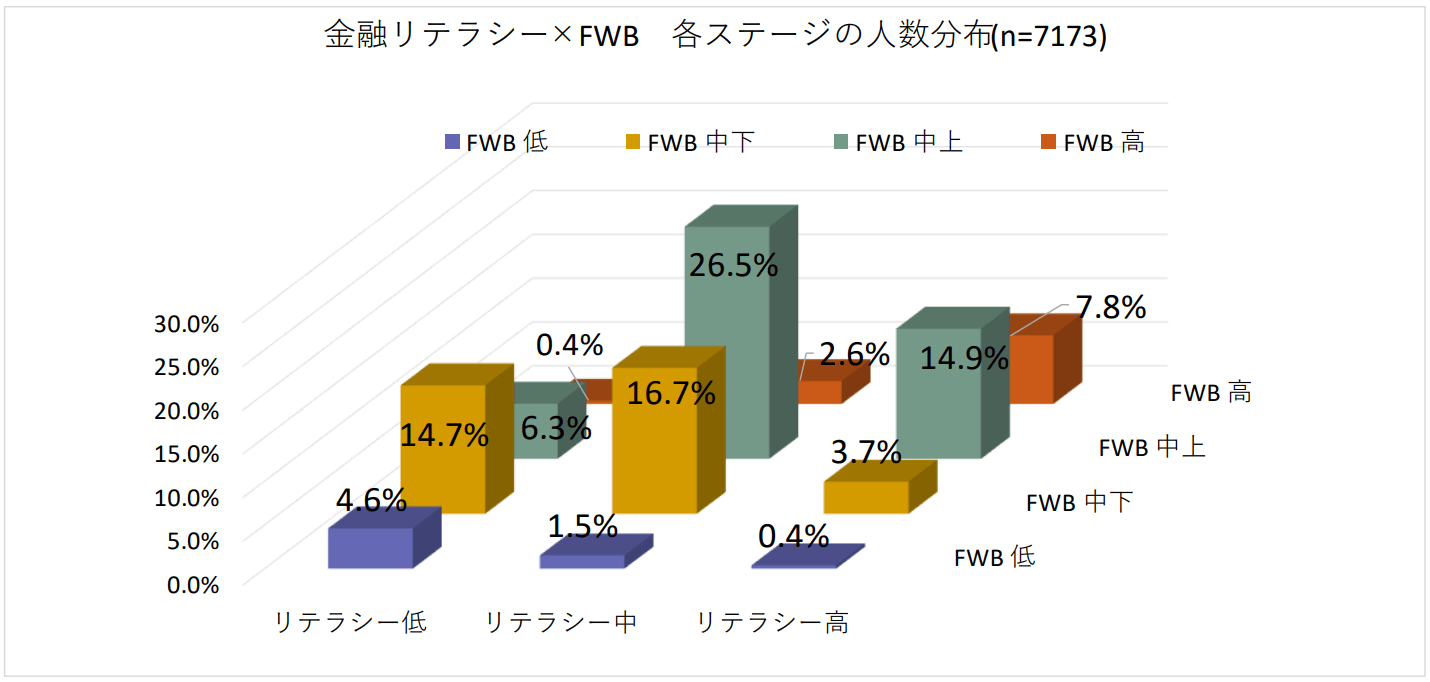

金融リテラシーとFWBの関係をもう少しみてみます。金融リテラシーとFWBのステージをマトリックスにして人数分布を表しました(図表4)。金融リテラシー低の軸では、FWB低の構成割合が4.6%と比較的高くなっています(FWB低の軸ではリテラシー中・高の方はほとんどいないことに対して)。ボリューム的にはFWB中下の方が一番多く14.7%、FWB中上では6.3%と減少します。そしてFWB高の方は0.4%とほとんどいない状況です。

同様に金融リテラシー中の軸では、ボリュームゾーンがFWB中上に移り、26.5%と全体の中でも一番多い組合せになります。金融リテラシー高ではボリュームゾーンがFWB中上の14.9%とリテラシー中と変わりありませんが、FWB高が7.8%と多くなります。このようにみると、金融リテラシーとFWBは正の相関関係があることがお分かりになると思います。

〔図表4〕金融リテラシー×FWB各ステージの人数分布

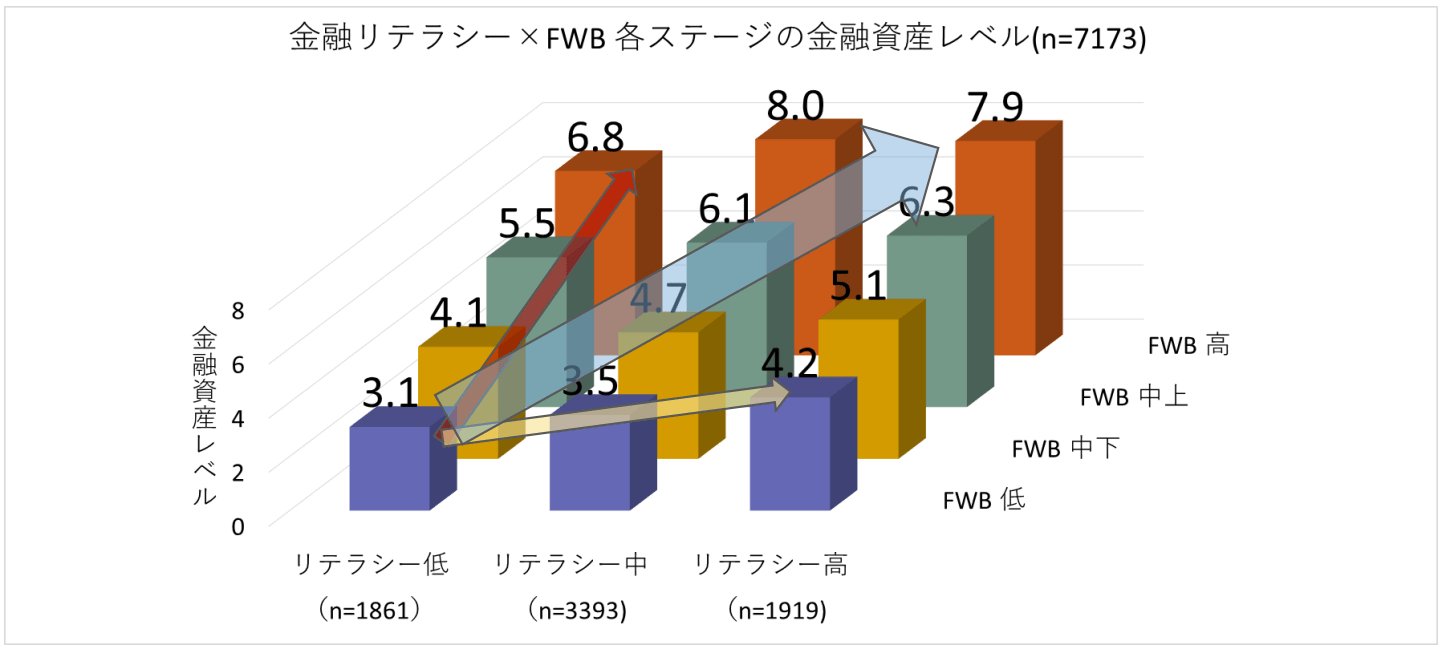

次に、図表5では図表4の金融リテラシーとFWBのマトリックス上に、人数分布の代わりに保有金融資産の平均階級※4をプロットしました。金融リテラシーを軸にしてFWBの変化に伴う金融資産レベルの動きをみると、たとえば金融リテラシー低では、FWBが低位から3.1→4.1→5.5→6.8と保有資産階級が大きく上昇します(左赤矢印)。金融リテラシー中、高でも同様です。この関係は図表3で確認した関係(保有資産レベルに比例してFWBスコアが上昇)と同様の関係性を示しています。

一方で、FWBを軸にして金融リテラシーの変化に伴う金融資産レベルの動きをみると、FWB低では金融リテラシー低位から3.1→3.5→4.2と保有資産階級の上昇傾向が見られます(手前黄矢印)が、上昇幅はFWBの変化によるものより小幅です。FWB中下、中上でも同様であり、FWB高ではデータ数が少ない影響の可能性もありますが、金融リテラシー中→高では若干ながら低下(8.0→7.9)しています。

これらの結果から、図表4の人数分布のボリュームゾーンの変化と組み合わせてみると、図表5で示した太い青矢印のように個々人のステージは進んで行くように考えられます。つまり金融リテラシーの上昇に伴い資産が増加し(あるいは資産の増加とともに金融リテラシーが上昇し)、FWBが上昇していくというプロセスが進行するのではないでしょうか。

〔図表5〕金融リテラシー×FWB各ステージの金融資産レベル

金融リテラシーとDCの関係

確定拠出年金(DC)は、資産形成の重要な手段として位置付けられており、企業型DCにおける投資教育等によって、金融リテラシーが向上することも期待されます。また結果として金融資産が形成されることからFWBの向上も期待されます。そこで、金融リテラシー、FWBとDC制度の利用状況の関係性についてみてみます。

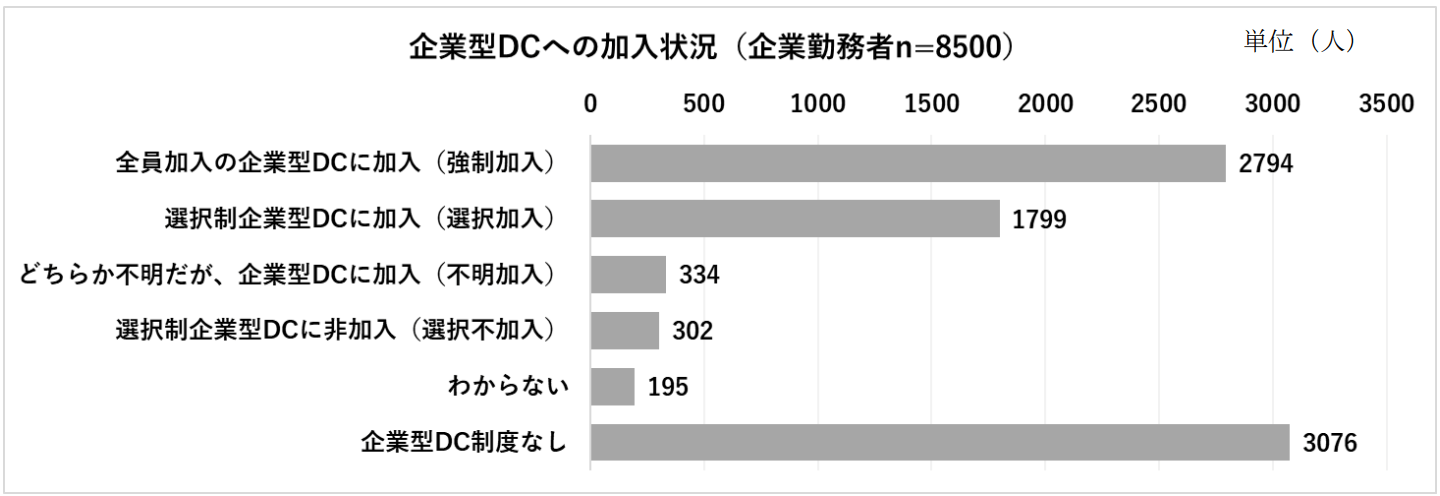

〔図表6〕企業型DCへの加入状況

企業型DCは大別すると、退職一時金やDBに代えて実施するような全従業員が強制的に加入することになる「強制加入」制度と、DC掛金に代わる措置(たとえばライフプラン支援金などの現金給付)を講じてDCに加入するかその代替措置をとるかの選択肢を提供する「選択加入」制度があります。自ら加入する(もしくは加入していない)制度がどのタイプなのか尋ねた結果が図表6です。これらに分類することで自らの意思に関係せずDC制度に加入した場合「強制加入」と選択の結果加入した場合「選択加入」、選択の結果加入をしなかった場合「選択不加入」で、金融リテラシーやFWBが異なるのかどうか確かめてみます。

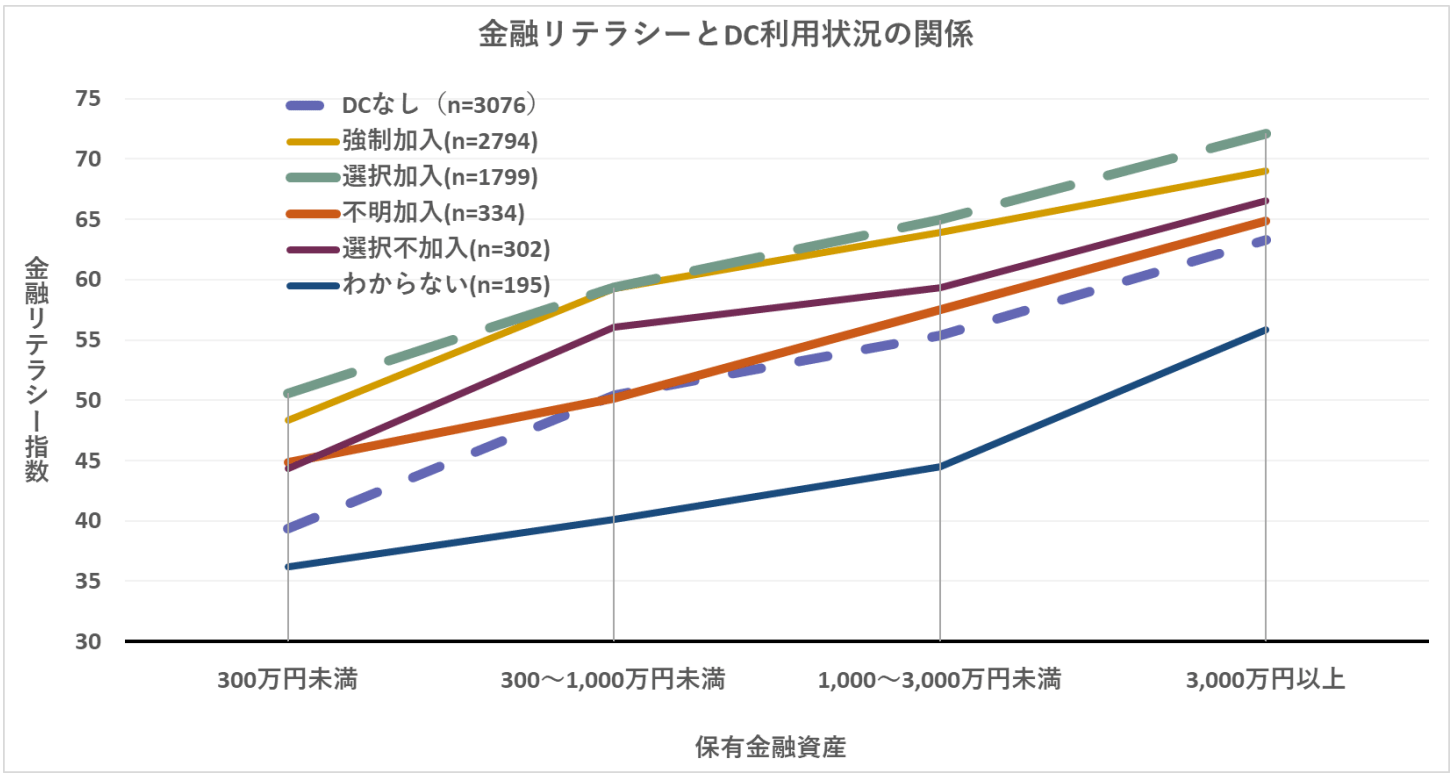

〔図表7〕金融リテラシーとDC利用状況の関係

図表7ではDCの利用状況別に金融リテラシー指数を示しています。保有金融資産でレベル感が異なるため、保有金融資産額で4段階に分けています。うす緑の点線「選択加入」は自ら選択してDCに加入、黄色の線「強制加入」は強制加入であることを自覚してDCに加入している場合ですが、両者とも金融リテラシーは高くなっています。少し落ちてえんじ色の線「選択不加入」は自ら選択してDCに加入しなかった場合です。自覚を持って加入している方たちはある程度金融リテラシーが高いと考えられますが、「選択不加入」は良く理解して不加入としているのか、わからないので不加入としているのかに実態は分かれていると考えられ、金融リテラシーも中間くらいに位置付けられているのではないでしょうか。

さらにその下の青紫の点線は「DCなし」という順です。(強制加入か選択制かどちらか)「不明加入」(オレンジ線)した場合は「DCなし」と同程度の金融リテラシーとなっています。加入していてもどのような制度がわからないようであれば、制度がない状態と同レベルと言えるのかもしれません。DCは金融リテラシー向上に好影響を与える可能性はありますが、単に加入する(させる)だけでなく、加入者としての自覚、制度の理解を深める必要があると言えます。