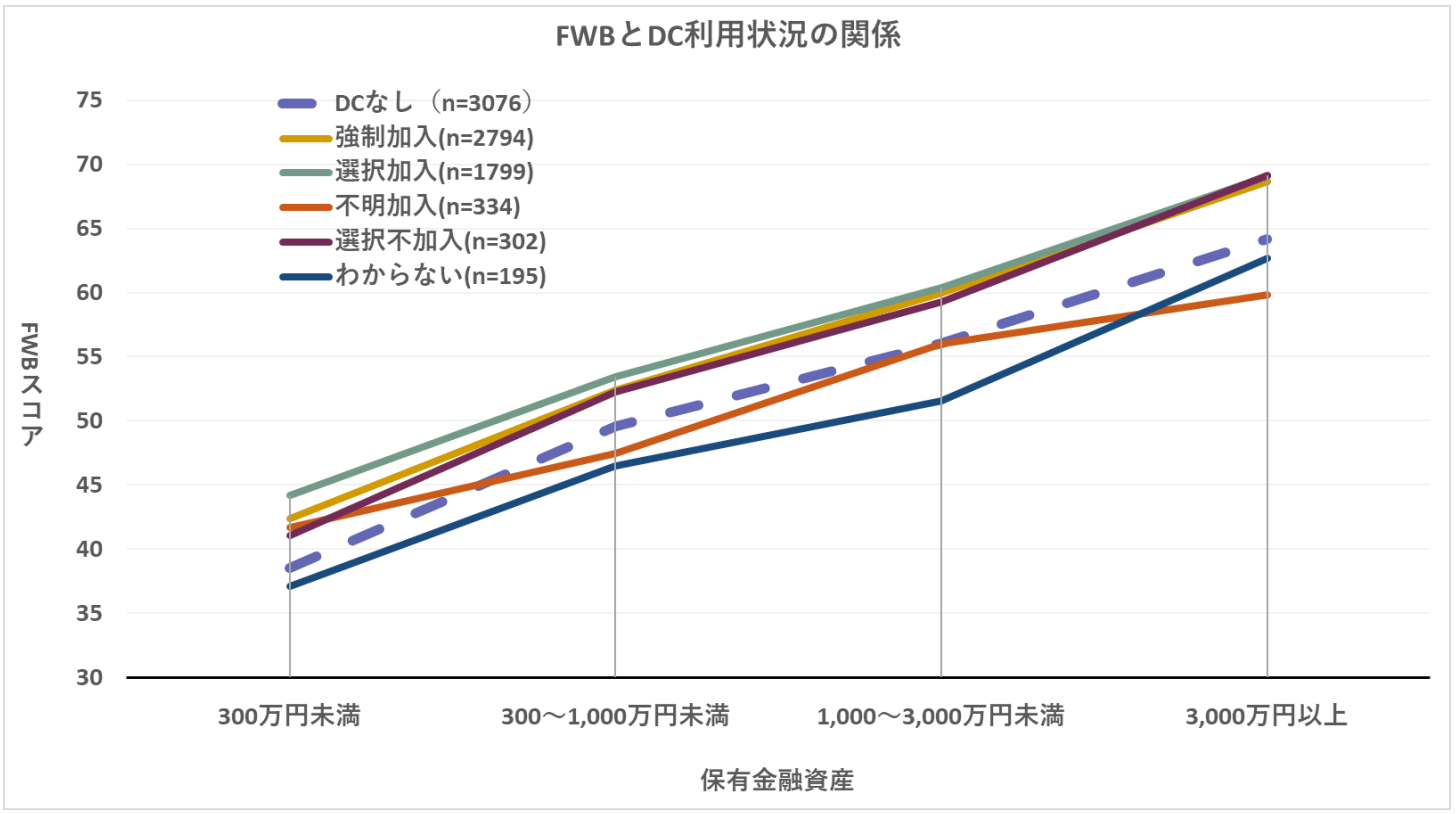

FWBとDCの関係

同様にDCの利用状況とFWBスコアの関係をみてみます。うす緑の点線「選択加入」と黄色の線「強制加入」、そして金融リテラシー指数では差があったえんじ色の線「選択不加入」の差はほとんどなくなりました。これらと青紫の点線「DCなし」等とは差が確認できます。FWBスコアとDCの利用状況との関係においては、金融リテラシーとの関係より差が生じない傾向がみてとれました。これは金融リテラシー指数では、資産形成や金融行動などの知識系の要素が多く求められるのに対し、FWBのスコアリングではそれらに加え、たとえば家計管理の状況や将来の備えについての評価、経済的な安心感などの評価もあり、利用状況による差が薄まったのかもしれません。

〔図表8〕FWBとDC利用状況の関係

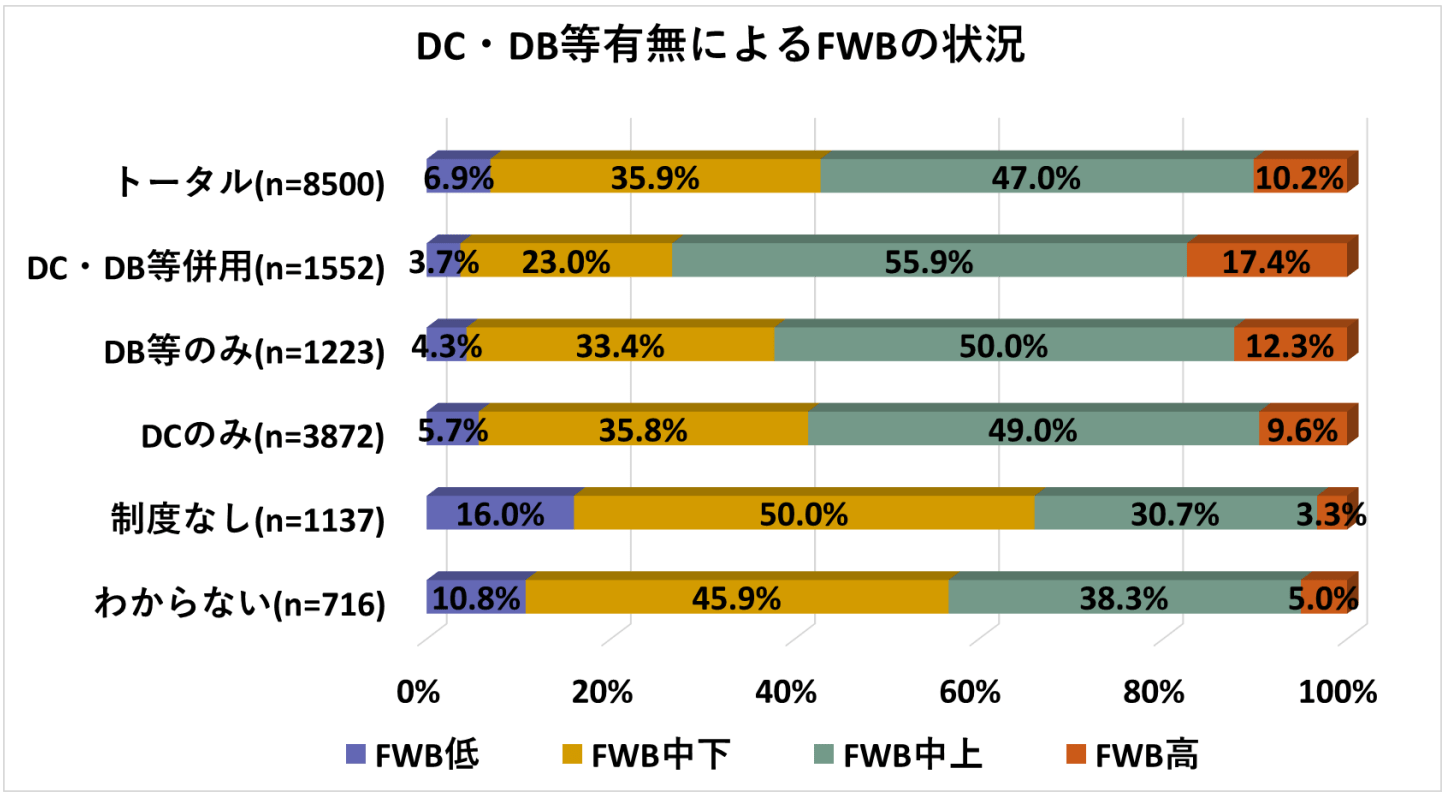

退職給付制度とFWBの関係

企業型DCの存在自体は制度がないことに比べ、FWBスコアが高くなる関係性は確認できました。企業型DCは確定拠出型の代表的な退職給付制度ですが、DC以外の確定給付型の退職給付制度(DBおよび退職一時金=DB等)との関係性はどうでしょうか。自身の投資判断が必要となり、給付額の予想がしにくい確定拠出型と、投資等の判断が不要で給付額の予想が立てやすい確定給付型では違いが生ずるのでしょうか。勤務先が提供する退職給付制度を3パターンに分類し、FWBとの関係について調べました。(図表9)

勤務先が提供する確定給付型の制度としてDBと退職一時金どちらか一方、もしくは双方を実施していてDCがない場合を「DB等のみ」とし、確定拠出型の制度として企業型DCを実施していてDB等がない場合を「DCのみ」、両者を併用している場合を「DC・DB等併用」と分類しました。これらの提供が全くない場合を「制度なし」、残りの回答は「わからない」という選択肢でした。

まず、「制度なし」と退職給付制度ありの3パターンの比較では、制度ありの「DC・DB等併用」、「DB等のみ」、「DCのみ」のFWBステージの上位2つ(FWB高および中上)の割合はそれぞれ、73.3%、62.3%、58.6%であり、「制度なし」の34.0%に対しとても高いことがわかります。DCのみならず退職給付制度の存在がFWBとの間に関係性があると考えられます。制度による将来への備えや、安心感につながっているのではないでしょうか。

次に制度ありの3パターンの中で比較すると、DCのみ→DB等のみ→DC・DB等併用の順に高くなっています。DB・退職一時金は一定の算定式により給付額が決まるため、その額の予想が立て易い、自ら運用リスクをとる必要がないといった点が、FWBの構成要素である将来への安心感などによりつながっていると思います。DCのみの場合は最終的な給付額が見えにくいことや自ら運用する必要性があることがFWBを若干押し下げているのかもしれません。

〔図表9〕DC制度有無によるFWBの状況

さらに、「DC・DB等併用」でFWBが高いのは、その安心効果に加え、DCにビルトインされている金融経済教育による金融リテラシー向上効果がプラスに作用している可能性があります。つまり、FWB向上に資する効用が単に将来への備えという側面だけではなく、DB等・DC間で効用に一部違いがあると考えられます。

どちらかの制度しかない場合は、不足していると考えられる効用を付加することでFWB向上が期待できます。すなわちDCのみの場合は将来の給付がある程度見通せるような知識や情報、簡易に計算できるツールなどの提供が効果的でしょう。企業型DCの採用企業においては、教育・情報提供の機会は現状でもある程度整備されていると思われますので、その仕組みに不足している情報を加えて行くと良いでしょう。そういった働きかけの結果として、金融資産の増加につながるのであれば、図表5で示した経路でFWBの向上が期待できます。

またDB等のみの場合は、DC併用との差を考えるとDCを通じた金融リテラシー向上効果が足りない可能性があり、基本的な金融経済教育等を実施することが効果的でしょう。金融リテラシーの向上により自助努力によるNISAやiDeCoの利用につながります。既存の社内研修に組み込んだり、社外の情報・教育提供ツールの導入などが考えられます。

一方で、この調査で気になった点として、図表9の3パターンにおいてカッコ内に示したデータ数ですが、「DCのみ」の数値が3,872人と企業勤務者データ数8,500人の46%と多くを占めていることです。日本全体でみると企業型DCの加入者は退職一時金やDBより少数派です。したがってある程度DB等の回答数があっても良かったはずです。DCは自ら運用指図等を行ったり、研修の案内があったり、加入者の認知度はとても高いと考えられますが、一方、DB等であれば運用指図はなく、場合によっては退職時までその存在を知らなくとも大きな支障はありません。したがって、「DCのみ」の回答が多かった理由として、「DCのみ」を選んだ人の中には、実際はDB等があるにも関わらず、積極的にありと答えるほど確信が持てなかったという可能性はあります。すなわちDCのみの選択者の中には自身の退職給付制度の存在や給付水準等を把握していない金融リテラシーが低い方たちが混ざっている可能性があります。逆にDB等があるとした方たちは、ある程度その内容を理解している可能性があり、金融リテラシーが高い方たちとも考えられます。そう考えるとDB・退職一時金があったとしても、制度の存在や仕組み、給付レベルが理解されていないと、図表9で示した「制度なし・わからない」と同様な状況になる可能性があります。FWB向上施策として社内制度の周知・啓発という観点がとても重要となります。