なぜ株価は下落? 投資家が中期経営計画で抱いた懸念と好材料とは

では、株価が下落した理由を探ってみましょう。東京地下鉄は25年4月、上場して初の中期経営計画を公表しました。しかし、冒頭のとおり公表後の株価は軟調です。なぜ投資家は売りで反応したのでしょうか。

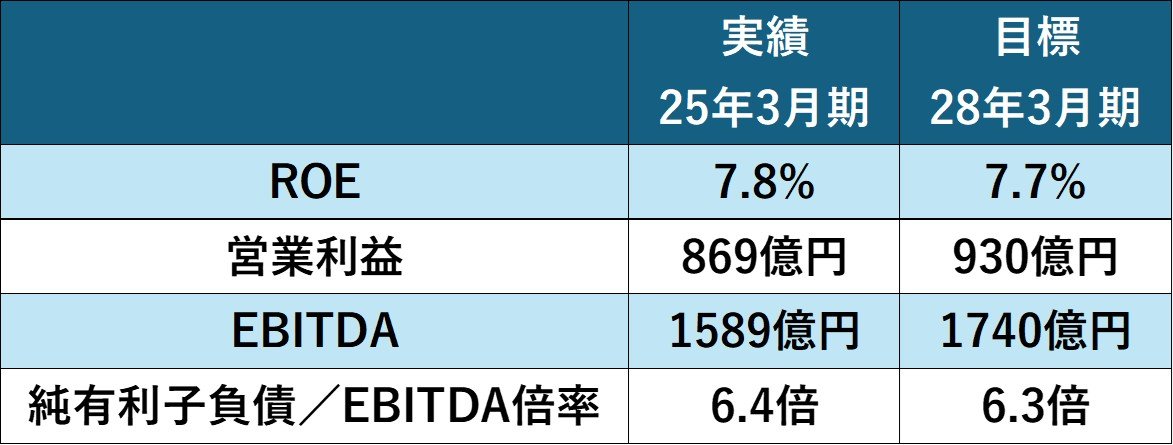

中期経営計画の主な財務目標は次のとおりです。営業利益は年率2.3%増、EBITDA(利払い前、税引前、償却前利益)は年率3.1%増を目指します。一方、ROE(自己資本利益率)および純有利子負債/EBITDA倍率は大きく変わらない想定です。効率性や健全性を維持しつつ、利益成長を目指す考えがうかがえます。

【中期経営計画の主な財務目標(~2028年3月期)】

※ROE…自己資本利益率(東京地下鉄は純資産ベースで算出)

※EBITDA…利払い前、税引き前、償却前利益(営業利益+減価償却費)

※純有利子負債…債務残高-現金および現金同等物

この目標から、株価が下落した理由として2つ考えられます。

1つは利益成長の鈍化です。25年3月期の営業利益は前期比13.9%増と好調でした。しかし、発表された中期経営計画では平均2%台の成長にとどまる見通しです。また、利益の成長率は旅客収入の増加率(同3.3%増)を下回ることから、利益率の悪化も懸念されます。主力の運輸業で設備の償却費や人件費が増加すること、さらに不動産でも物件の撤去費用などを計上することから、利益の成長はペースが落ちる想定です。

もう1つは、ROEの目標です。営業利益が増加する一方で、ROEは0.1ポイントの低下を見込み、目安とされる8.0%も下回ります。会社は「資本効率を維持する」というメッセージで目標を設定したようですが、投資家は「資本効率は改善しない」と受け取った可能性があります。

とはいえ、中期経営計画の全てが失望されたわけではないでしょう。例えば、資本効率で考えると、純有利子負債/EBITDA倍率の目標は好材料です。

計画の期間中は、EBITDAは151億円の増加、さらにキャッシュフローは改善を想定します。これらから、純有利子負債/EBITDA倍率は低下しやすい環境です。仮に25年3月末の純有利子負債1兆130億円を目標EBITDA 1740億円で割ると、その倍率は約5.8倍となります。債務の消化やキャッシュフローの改善を踏まえれば、さらに低下する可能性もあります。

しかし、目標では0.1ポイント低下の6.3倍を想定します。このことから、負債による資金調達を想定していることが読み取れます。説明会でも「必要に応じて借入を活用した成長投資も考えていきたい」と言及しています。

負債による資金調達は資本の希薄化を招きません。借り入れを原資に利益を増加させれば、資本効率は改善することが期待できます。今後は利益成長につながる投資や、その調達方法に注目が集まりそうです。

文/若山卓也(わかやまFPサービス)