英国と米国の金融教育戦略

国際的にも金融経済教育によって個人のFWBを向上させる取り組みが進展していますが、特に英国の取り組みは、日本の「資産所得倍増プラン」や「資産運用立国実現プラン」のモデル施策の1つともいわれます。

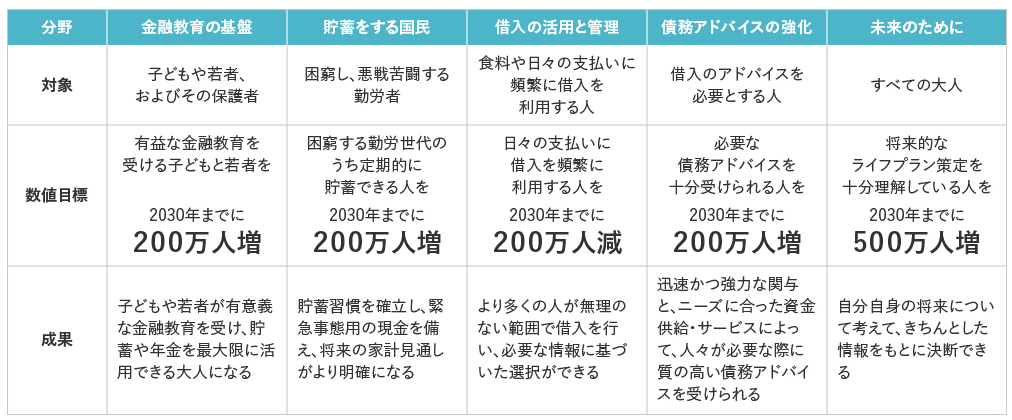

英国では、2020年1月に英国の公的機関である金融年金サービス局The Money&Pensions Service(以下MaPS)が今後10年間の戦略をまとめた「The UK Strategy for Financial Wellbeing 2020-2030」(FWB向上に向けた英国の国家戦略2020-2030)を公表しています。その内容は、「家計の健全な国/国民は、個人・地域社会・産業界そして経済にとってよいものである」という信念のもと、5分野において「すべての人々が、そのお金と年金を最大限に活用できるようになる」ための、大規模な変革に向けた数値目標と、それらが実現した時の成果を示しています(図表1)。

【図表1】FWB向上に向けた英国の国家戦略2020-2030

「The UK Strategy for Financial Wellbeing 2020-2030」よりミライ研作成

現在、MaPSは金融機関や調査研究機関と連携し、英国民に向けたさまざまな金融サービスを展開しています。

米国では2003年に金融リテラシー教育委員会(FLEC)、2010年には消費者金融保護局(CFPB)が設立され、連邦政府が先頭に立って国民への金融経済教育を推進しています。2015年にはCFPBから国民のFWBに関する報告書が提出され、「FWB向上には知識やスキルに基づく行動が重要である」点が強調されています。1980年代から確定拠出年金である401(k)や個人退職勘定(IRA)などの年金制度を中心に個人家計の資産形成支援が進み、現在、401(k)は米国民の約3人に1人である約1.1億人が、IRAは約7人に1人となる約5千万人が利用しています。

英国・米国は日本に先んじて個人のFWB実現や向上を国家施策に掲げて金融経済教育を推し進めてきています。その一方で、提供されているサービスや情報は幅広いものの、国民一人ひとりの取り組み状況には濃淡があり、FWBの向上に関心が薄い層の金融教育体験や金融行動の促進策が課題です。

日本の金融教育の取り組み

日本では2024年に、国民一人ひとりのFWBを高めることをミッションとする金融経済教育推進機構(J-FLEC)が設立され、官民一体での取り組みが始まりました。

取り組みの中核となる「資産所得倍増プラン」では2022年の公表時に2つのKPIが掲げられています。1つは、今後5年間でNISA総口座数(一般・つみたて)の倍増(1,700万口座から3,400万口座へ)、もう1つはNISA買付額の倍増(28兆円から56兆円へ)です。

日本でも「国民一人ひとりへの金融経済教育の提供方法や利用しやすい商品・サービスの提供、FWBに資する金融経済教育内容の探求」といった課題が指摘される一方、ウェルビーイング学会内にFWB分科会が創設され、FWB向上への研究がスタートしました。今後、各国の知見も踏まえ、各家計のウェルビーイング(=FWB)、国民全体のFWB向上に、本当に役立つ金融リテラシーの普及や、知識を活用した金融行動の実現が期待されます。

(筆者:三井住友トラスト・資産のミライ研究所 研究員 桝本 希)

●参考記事:「生涯収入3.8億円」を住宅・教育・老後にどう振り分ける? 家計のウェルビーイングを実現する「人生の経営者」としての視点