なぜスイスフラン円は上がっているのか

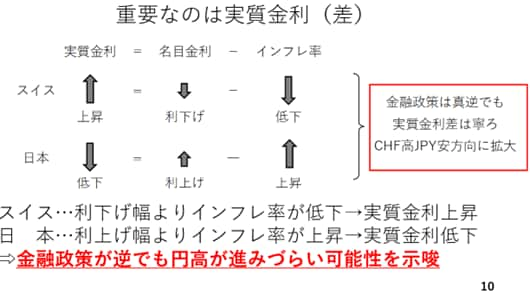

スイスフラン円が上がっている背景は実質金利です。これまでもお伝えしてきた通り、為替に限らず、株や実体経済にとって重要なのは表面的に見えている名目金利ではなく、そこからインフレ率を差し引いた残りである実質金利です。

スイスは、確かにここまで名目の政策金利を引き下げてきましたが、利下げ幅よりもインフレ率がさらに低下した結果、実質金利は上昇しました。日本はその逆です。即ち、利上げを行いましたが、それ以上にインフレ率が加速した結果、実質金利はむしろ低下してしまったのです。これが堅調なスイスフラン円の要因であり、金融政策が逆であっても円高が進みづらい可能性を強く示唆しているといえると思います(10ページ)。

ドル円についても日米の金融政策が逆方向ですから、金利差縮小によってドル安円高が進みやすいとの見方がよくきかれます。ただ、実際にはそうはならない可能性を強く示唆しているのがこのスイスフラン円です。昨年末に収録した2025年の見通しの中で、日本は確かに利上げ方向ではあるものの、実質金利がマイナス圏にとどまる限り、大幅な円高は進みにくいのではないかとの見方をお示ししましたが、スイスフラン円はそれを体現しており、同様のことがドル円にもあてはまる可能性があります。

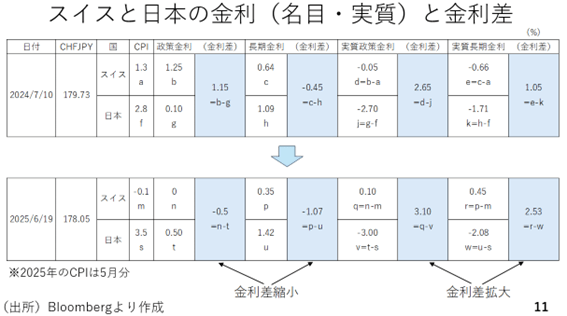

スイスフラン円が史上最高値を記録した2024年7月10日と今週の6月19日について、日本とスイスの消費者物価指数(CPI)や名目金利、金利差、実質金利、実質金利差をデータで示しています。この内、CPIを見ると、スイスでは昨年の1.3%が足元では▲0.1%まで低下し、デフレに陥っています。一方の日本では、CPIが2.8%から3.5%に拡大しています。先進国の中でインフレが加速した国は、EUから離脱した弊害によってCPIが反転しつつある英国を除けば、日本ぐらいです。現在、なかなか円高が進まず、通貨ペアによっては円安が続いている理由の一つは、このインフレ率の上昇や高止まりを許してしまっている日本の金融政策にあると考えられます(11ページ)。