金融環境:“様子見”は期間限定、FRBは遠からず利下げ再開へ

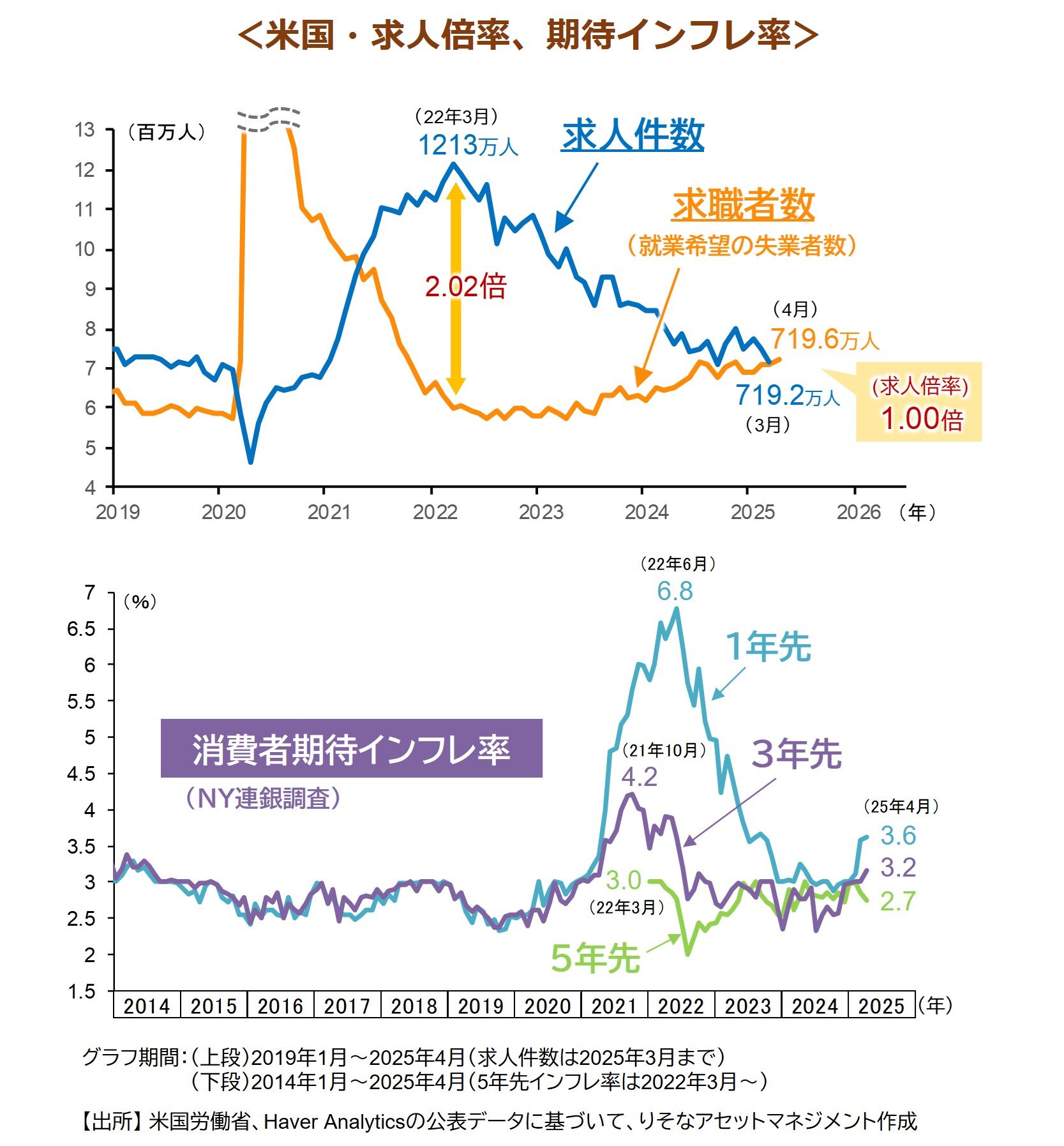

パウエル議長は5月7日のFOMC後の会見で、“Wait and see”という表現を10回も使い、様子見を続ける姿勢を強調しました。それを受けマーケットの早期利下げ期待は大きく後退し、FF金利先物市場が織り込む7月利下げの確率は、FOMC前の8割近くから4割程度にまで低下しています。ただ、パウエル議長が様子見を続けられる時間はそれほど長くはないとみられます。労働省が発表する求人件数は3月719.2万人に低下する一方、求職者数は4月719.6万人に増加しました(図上段)。求職者数が求人件数を上回るのは2021年4月以来のことで、雇用市場が急速に悪化する兆候として注意が必要です。また、4-6月期には実質GDPの伸びが実質FF金利(現在1.7%)を下回ると予想されます。そうなると、コロナ期を除けば、リーマンショック直前の2007年以来の引き締め状態となり、金融環境面からも、急速に景気が悪化する恐れがあります。

一方、関税引き上げによる物価の押し上げについては、今年10-12月期に最も影響が大きくなり、その後、ピークアウトが予想されます。その間、長期の期待インフレ率がアンカー(低位安定)され続けるかが焦点となります。FRBは債券市場が示す長期の期待インフレ率やNY連銀等が公表する長期の消費者期待インフレ率を重視しています。それら指標が関税発動後も低位安定を続けていることが確認できれば、FRBは関税の影響は“一過性”と判断し、利下げ再開に着手すると予想されます。早ければ7月FOMCが、様子見モード(wait and see)からLive(政策変更の可能性あり)へ、変化する可能性があるとみます。

■関連リンク https://www.resona-am.co.jp/market/report_s/2025/250520_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。