2025年度投資環境の見通し:マクロ環境・金融環境

景気見通し 前提条件次第で投資スタンスは大きく変化

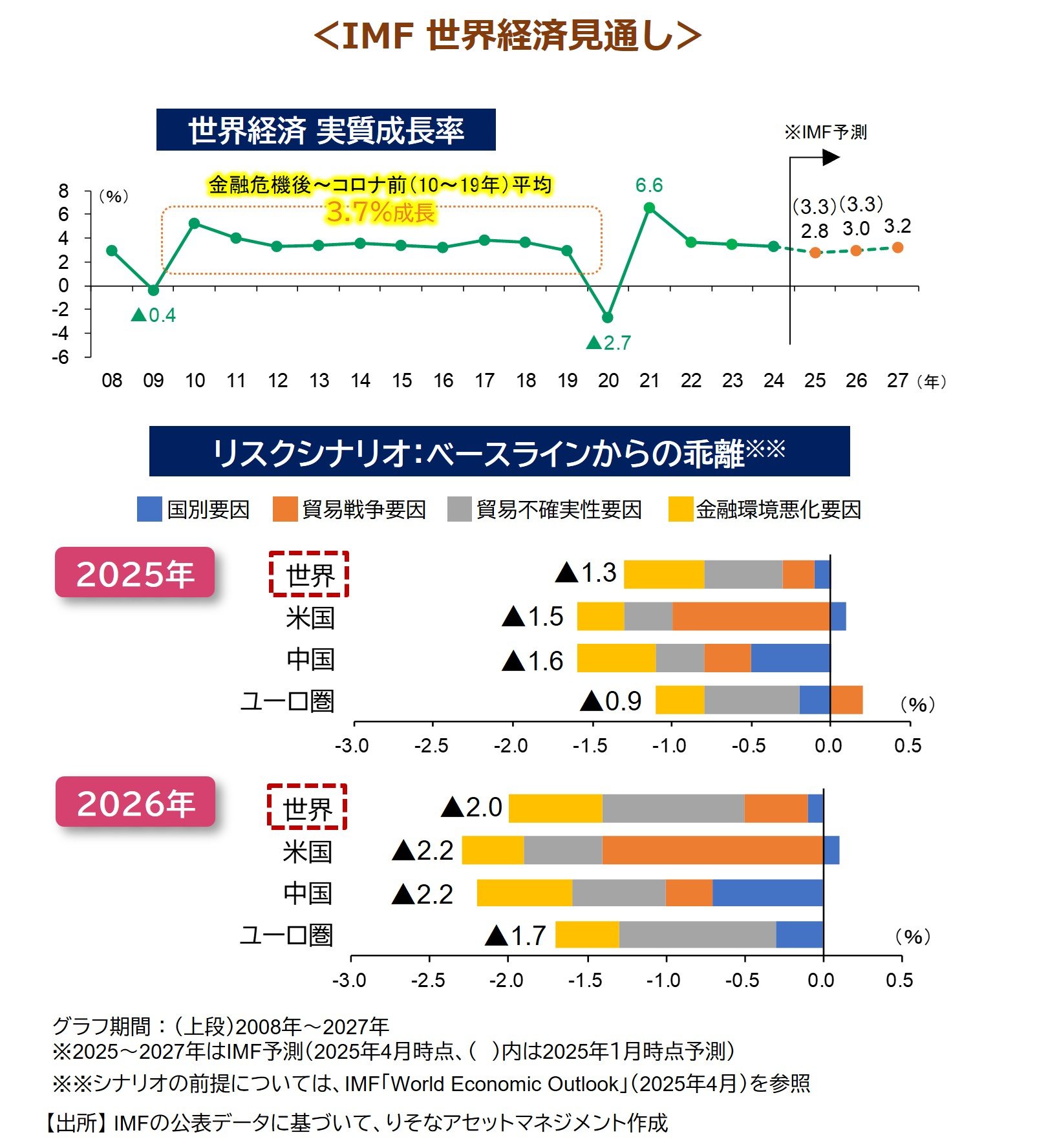

IMF(国際通貨基金)は、最新の世界経済見通し(25年4月時点)で、25年の世界全体の成長率見通しを、1月時点の+3.3%から+2.8%、26年を+3.3%から+3.0%に下方修正しました。この見通しは、4月4日までに発表されたトランプ関税を基に作成されており、相互関税上乗せ分は4月2日に発表された税率がそのまま適用される前提となっています。日本は24%の相互関税が前提となっているとみられ、日本の成長率見通しは25年が+1.1%から+0.6%、26年は+0.8%から+0.6%に下方修正されました。

一方、日銀は4月展望レポートで、25年度の成長率見通しを1月時点の+1.1%から+0.5%、26年度は+1.0%から+0.7%に下方修正しました。展望レポートの脚注には「今後、各国間の交渉がある程度進展するほか、(中略)…前提に作成している」と記載されています。詳細は不明ですが、修正幅の大きさがIMFと同等に大きいことから、相互関税24%、自動車関税25%は大きく軽減されない前提で見通しが作成されているとみられます。

投資家は、景気と金融政策見通しをベースに運用戦略を立てます。余程大きなショックが起きない限り、その見通しは急激には変わらないものです。しかし現状は、トランプ関税の進展次第で、景気見通しは大幅に上振れ/下振れし、金融政策見通しも大きく変わり得ます。IMFは貿易戦争の激化などを想定したリスクシナリオを公表しています(図下段)。植田日銀総裁は決定会合後の会見で、中心的な見通し自体が変更される可能性が高い点を、繰り返し言及されています。2025年度については、それらの点を踏まえた上で、運用戦略を立てる必要があります。