投資戦略:関税巡る不確実性は徐々に低下、小幅に株式優位に

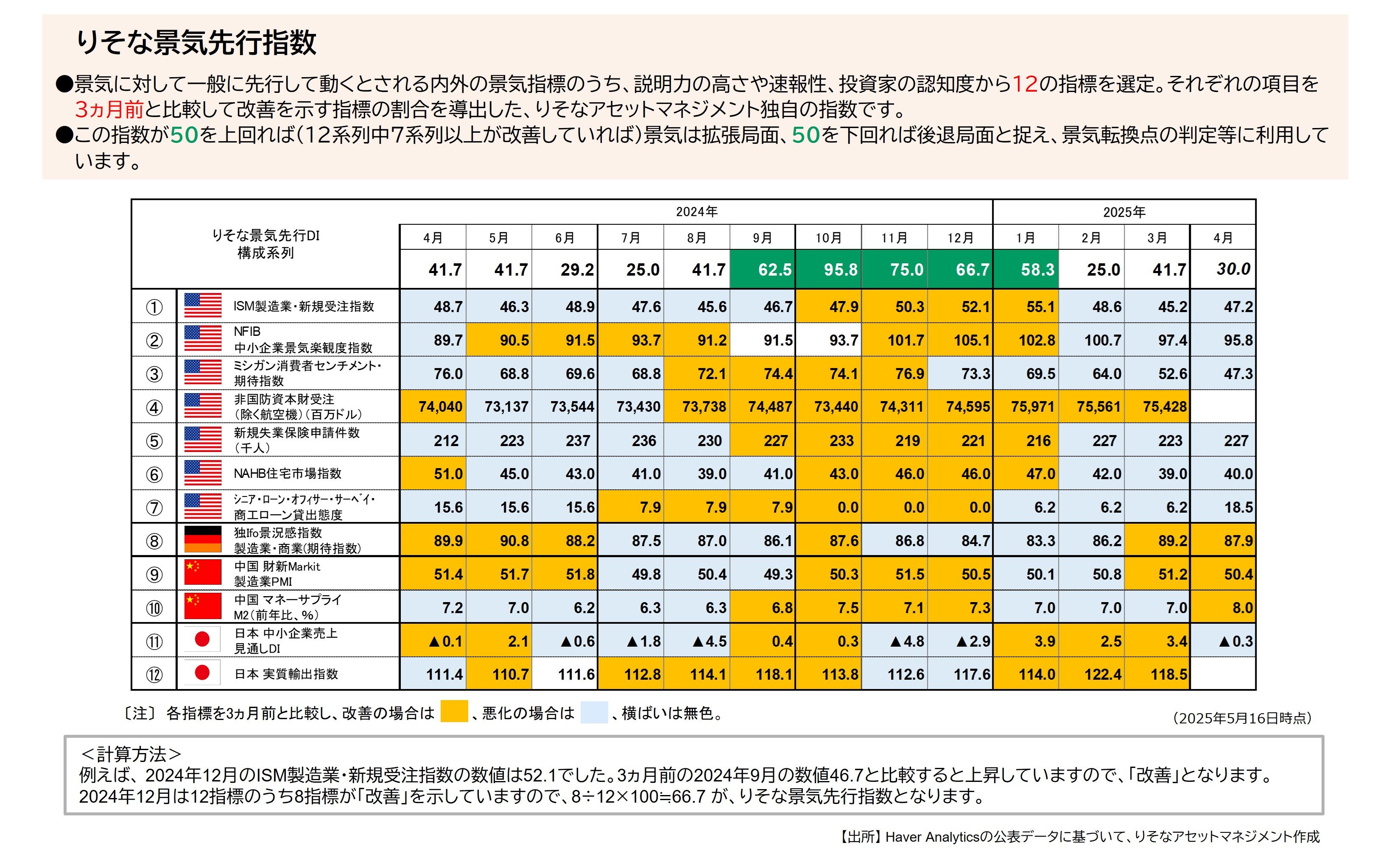

資産配分:向こう3-6ヵ月は、米国の関税政策の動向が引き続き市場の変動要因となるものの、その不確実性は徐々に低下していくと考えます。トランプ政権は4月上旬に事前予想を上回る税率の相互関税と中国に対しては合計145%の追加関税を発表しました。しかし、その後中国以外の国・地域に対する追加関税を90日間停止したほか、中国に対する関税率を30%に引き下げるなど、混乱を抑えるために軌道修正しています。また、今後の各国との個別交渉については、主要国を除き実施せず、一斉に最終税率を通知する方針を明らかにしています。トランプ政権は、来年秋の中間選挙を控え、景気停滞が長引かないよう、関税政策の早期決着を目指していると考えられることから、株式などリスク性資産のウェイトをやや高めとする戦略が適切と判断します。

― 主要資産クラス推奨ウェイト 主なポイント ―

株式:これまでの「中立」から、内外株をあわせて小幅オーバーウェイトとする戦略に変更します。国内株を「ややオーバーウエイト」とする一方、米国はバリュエーションの割高感が再び強まっていることから「中立」、中国は景況感改善が依然見られないことから「アンダーウェイト」を維持します。

債券:国内債券は日銀の利上げ継続見通しから「アンダーウェイト」を維持。米国は年後半利下げ再開の見通しから「ややオーバーウェイト」とします(従来ややアンダーウェイト)。

■関連リンク https://www.resona-am.co.jp/market/report_s/2025/250520_m.pdf

当レポート使用に際しての注意事項

■当レポートは投資環境等に関する情報提供のためにりそなアセットマネジメントが作成したレポートであり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。また、市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません 。

■記載されている内容、数値、図表、意見等は作成時点のものであり、将来予告なく変更されることがあります。また、将来の市場環境の変動や運用成果を示唆・保証するものではありません。

■当レポートは信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性を保証するものではありません。

■取引時期などの最終決定は、お客さま自身の判断でなされるようお願いいたします。

■元本保証のない投資商品は相場環境の変動などにより投資元本を割込むことがあります。投資商品は預金ではなく預金保険対象外です。商品ごとの手数料・リスクなどの詳細は「契約締結前交付書面」や「説明書」等をご確認ください。

■当レポートに示す意見等は、特に断りのない限り 、当レポート作成日現在のりそなアセットマネジメントの見解です。また、りそなアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。