マーケットトークの第30回です。今回は5月5日週にドル円が一時142円台に反落した背景とFOMCのまとめ、投機筋の円ロングの考察、5月12日週の注目ポイントを説明します。

はじめにドル指数の振り返りです。2025年2月から3月にかけて米国の景気減速懸念やドイツの財政拡張を受けたユーロ高ドル安の影響で下落しました。また、4月に発表された相互関税を受けて続落しました。ドル安要因は、「関税・貿易戦争への懸念」によるドル資産離れへの警戒、「トランプ政権のドル安志向」との思惑、パウエル議長解任発言を受けた「ドル(FRB)の信認低下」、「利下げ観測」の4つです。これらを受けてドル指数は一時98まで下落しました。

しかし、足元ではいずれのドル安材料も改善しつつあります。例えば、関税・貿易戦争を巡っては、米中間の何らかの合意が期待されています。トランプ政権のドル安志向についても、ベッセント財務長官が「強いドルを支持する」と発言しました。また、パウエル議長の解任についてもトランプ大統領が否定しました。利下げ観測自体は残るものの、年内の利下げの織り込みがやや後退している状況です。そのため現在はドル指数が98から100台まで持ち直しています。

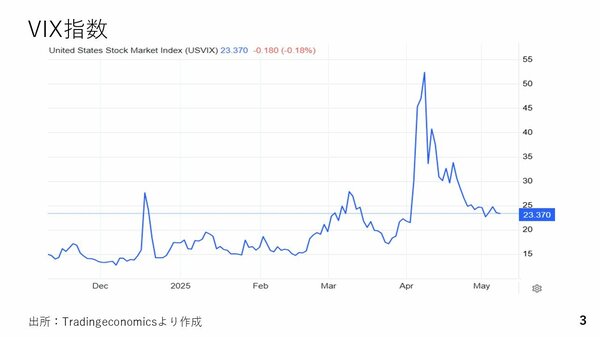

いわゆる恐怖指数と言われるVIX指数についても、相互関税発表直後からすると、だいぶ低下しており、ドル安材料の緩和につながっていると考えられます。ただし、VIX指数が20を上回っている間は一定のリスク回避色が残っていることになります。VIX指数が20より下がりドル指数がさらに上昇していくためには、たとえば中国との具体的な何らかの合意が得られるなどのニュースが出る必要があります。それまではドルの反発を抑える圧力も加わっている状況が続くことになるでしょう。

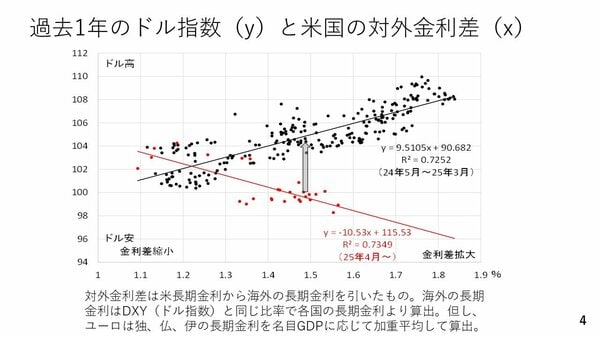

ドル安材料が緩和すると、ドルと金利差の関係も逆相関から順相関に戻ると考えられます。本来、金利差が拡大すると、ドル高が進む順相関が見られますが、4月は金利差が拡大するとドルが下落する逆相関になりました。しかし、本来の順相関に戻る場合、現在の金利差(1.5%)に照らし、ドルには4%程度の反発余地があるとみられます。