「ライフ・キャンバス」による「お金の色分け」の重要性

もちろん提案時だけではなく、購入後の顧客のフォローも重要であり、「フォローアップシステム」と呼ばれる機能を活用すれば、保有するパレットの運用状況を分かりやすく、しかも均質化された形で説明できる。もし運用状況に不安を持つ顧客がいれば、運用を始めた投資の目的を再確認してもらいつつ、そのゴールに向けた長期的なサポートを行う姿勢を示すことで不安を解消する。それはまさにゴールベースアプローチに他ならないが、2022年度から始まったFFGの第7次中期経営計画でも、「投信のパレット」の次のフェーズの取り組みとして「投信のパレット×ゴールベースアプローチ」を掲げていた。

併せて、2022年に大幅に刷新した「お客さま本位の業務運営における取組方針」においても、「ゴールベース型トータルライフコンサルティングの実践」を明記。それこそがFFGの考える「顧客の最善利益の追求」でもあるうえ、「新たなビジネスモデルを浸透させるためには、中計であったり、取組方針であったり、銀行全体の施策にしっかりひもづけることも重要だった」(古澤氏)という。

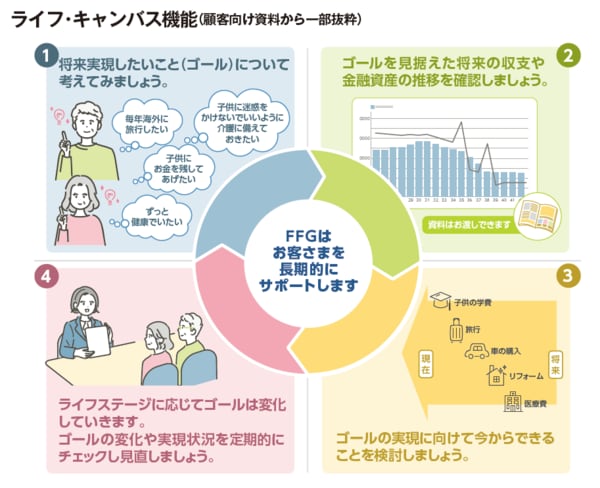

この「ゴールベース型トータルライフコンサルティングの実践」のため、2024年には「投信のパレット」に関連した新しいツールを追加。その一つが「ライフ・キャンバス」である(上図参照)。TACの1人である営業統括部の内田侑子氏は、「お客さまから伺った目的やゴール、ライフプランなどの情報を基に、将来のご資産の推移やゴールの実現可能性を『見える化』してくれるツールです」とその機能を説明する。

ゴール達成のために必要な対策は顧客によっても異なるため、「ライフ・キャンバス」ではまず、シミュレーションをもとに顧客の資産を「かりる」「ふやしてそなえる」「必要な保障や仕組みでそなえる・のこす」に色分けする。この「お金の色分け」を通じて、ゴール達成のために最適な資金の置き場所を案内するわけだ。具体的には、「かりる」が必要であれば各種ローン商品を紹介し、時間をかけて資金を準備できる場合には「ふやしてそなえる」手段として「投信のパレット」を活用した資産運用を提案する。

時期にかかわらず必要となる保障や相続・贈与の悩みには、保険商品の機能や信託商品などの仕組みで「そなえる・のこす」提案をする。そのために追加されたもう一つの機能が「i-navi」で、保険商品の提案をサポートするツールである。「i-navi」を活用すれば、年齢・性別・家族構成などを踏まえて、必要な保障の全体像を確認できるという。

銀行ならではの強みであるコンサルティングの強化へ

「ライフ・キャンバス」に「投信のパレット」と「i-navi」を組み合わせたゴールベース型トータルライフコンサルティングは、すでにTACによる試行、その声を反映させたシステムの改善なども終え、現在はFFG3行の全店舗で実践されている。では、具体的にどう使われているのか。

「最近は多くの皆さまが運用の必要性を認識されているものの、それを『自分事』に置き換えるのが難しいのも確かです。そのため、まずはお客さまが実現したいゴールを一緒に考えることから始め、ゴールまでの収入と支出、ご資産の推移をシミュレーションでご確認いただきます」(内田氏)。

ヒアリングする情報は、家族構成をはじめ、配偶者を含む現在の収入と保有資産、現状の支出と将来想定される支出、住宅ローンや保険の加入状況など。ゴールについては「必要なこと」「かなえたいこと」「夢」という、必要度に応じた3段階で入力し、達成確率を確認する仕組みになっている。「ライフプランのイメージは持たれていても、その実現のためにいくらかかるのかまでは具体的に考えていない方が大半ですから、『ライフ・キャンバス』を通して今の状況なら達成できるのか、逆に不足するならどれくらい必要になるのかを明らかにし、具体的な対策を検討していくのです」と内田氏は話す。

その対策は前述の通り、「お金の色分け」を行ったうえで、最終的には資産運用や保険、ローンなどの提案へとつなげていくわけだが、内田氏は実際の事例も紹介してくれた。「退職金が入られたお客さまで、資産運用を検討しているものの、初めてでもあり100万円、200万円程度から始めたいという方がいらっしゃいました。けれども、『ライフ・キャンバス』でシミュレーションをしてみたところ、80歳時点でご資産がマイナスになってしまうことが分かりました。そこでお金の色分けをしてみると、10年間使わない資金が1000万円あり、『投信のパレット』を活用した資産運用の提案を行った結果、全額を約定していただけたのです」

ただし、運用だけではゴールの達成確率が十分な水準まで上がらなかったため、60歳だったその顧客にあと5年ほどは働いたほうが良いことを伝え、支出の見直しについてもアドバイスした。つまり、提案の中には銀行の商品やサービスに直接には結びつかないものもあるわけで、まさに「顧客の最善の利益」を最優先にしたコンサルティングだと言えるだろう。

このゴールベース型トータルライフコンサルティングは、古澤氏が「投信のパレット」開発時に見据えていたゴールベースアプローチの実現でもある。「まずは『投信のパレット』による資産運用提案から始め、担当者の中にその土台となる考え方が醸成したからこそ、新たなステージを迎えられました。資産運用にととどまらず、お客さまのゴールの実現に向けてトータルでコンサルティングできるスタイルになっていますから、これまで以上にお客さまからの信頼度が増しているという手応えもあります」(古澤氏)。

「投信のパレット」によって残高増加という結果を残し、ストック型のビジネスモデルへの転換にも成功したFFG。2024年度のグループ3行の投資信託収益は130億円ほどで、その半分以上が信託報酬によるストック収益となる見通しだという。

しかも、その成功体験にとらわれることなく、さらなる進化を目指しており、2025年度から始まる第8次中期経営計画においても、ライフ・キャンバスを用いたコンサルティングの高度化や次なるビジネス展開も目玉となる予定だ。

「想定を超えるデジタル・AIの進化や規制緩和などによってカバーすべき営業領域が変わったとしても、個人・法人ともに無形サービスの高度なコンサルティングを実践できる担当者は貴重な人財として活躍し続けるはずです」と古澤氏。それはAIが代替しにくい数少ない領域が、色も形もない金融商品のような無形サービスのコンサルティングであり、対面でじっくりと顧客に向き合っていく地域金融機関においては、高度なコンサルティングを実践できるスキルを身につけた担当者こそ、その活躍の場が大きく拡がり続けるとの認識の表れとも言える。

「投信のパレット」から「ゴールベース型トータルライフコンサルティング」への道筋は、地域住民の経済的不安解消やゆたかな未来を実現するために必要不可欠なものであること、また預金・投資を通じたリスクマネー供給も下支えし地域や国内経済の活性化に貢献する過程であり、そのゴールは地域金融機関の存在意義そのものなのかもしれない。