投信ビジネスの在り方を、大きく変革したとさえ言われる「投信のパレット」。その活用により、福岡銀行をはじめとするふくおかフィナンシャルグループ(FFG)の各行は、いずれも残高を拡大させ、新たなビジネスモデルの確立にも成功したと言っていい。では、そもそも「投信のパレット」とはどのようなもので、なぜ劇的な効果をもたらしたのか。開発のキーパーソンであるFFGの古澤哲平氏の話をもとに、その秘密を探ってみたい。

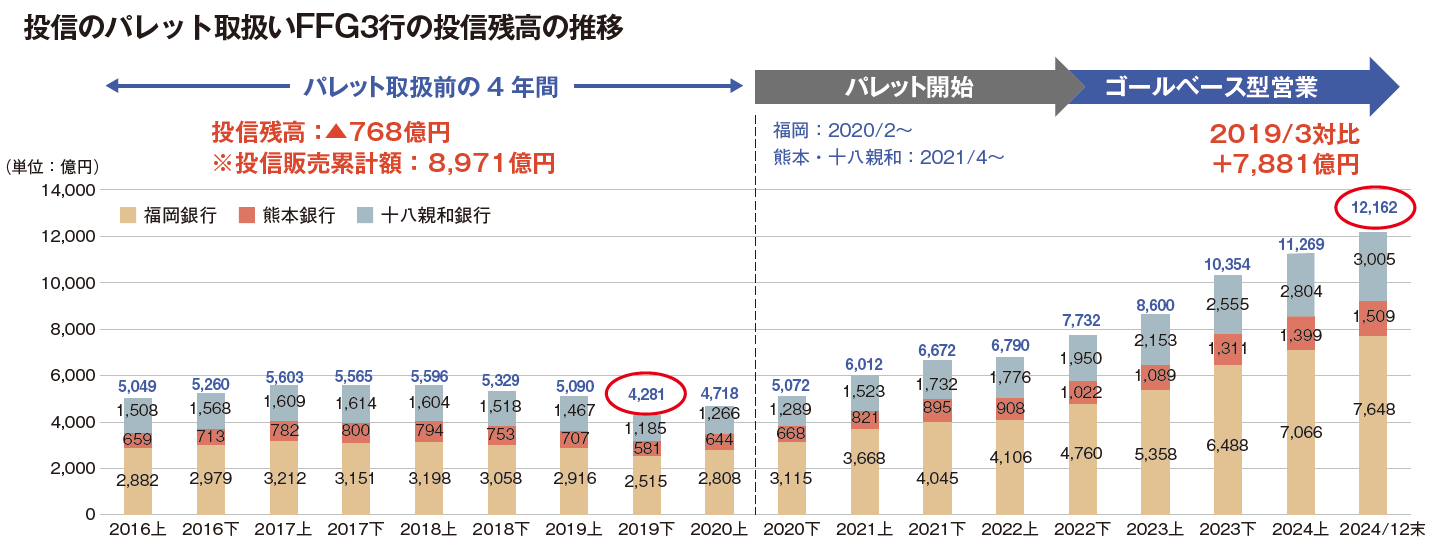

ふくおかフィナンシャルグループ(FFG)傘下の福岡銀行、熊本銀行、十八親和銀行の3行を合計した投資信託の残高が、2024年12月末時点で1兆2000億円を突破した。2020年3月末時点の3行の投信残高は4300億円弱であり、わずか4年半ほどで3倍近くにまで拡大したことになる。「顧客本位の業務運営」が問われて以降、多くの販売会社で「残高重視」が叫ばれてきたものの、必ずしも結果には結びついていない。そうした中でFFGの残高の伸びは驚異的でもあり、数少ない成功事例の一つだと言っていいだろう。

多くの課題を抱えていた中で投信ビジネスの改革を決断

その最大の原動力となったのは、2020年2月に福岡銀行が導入した「投信のパレット」であるのは間違いない。「投信のパレット」は熊本銀行、十八親和銀行でも2021年4月に利用が開始され、以降は右肩上がりに残高が増加している。逆に導入前の4年間、2016年度から2019年度の数字を見てみると、投信の累計販売額が9000億円近くだったにもかかわらず、残高は増えるどころかマイナスになっている(図参照)。「投信のパレット」の導入の効果がいかに大きかったのか、この数字からも明らかだ。

「投信のパレット」については、すでに業界関係者の間で大きな話題となってきたが、そもそもどのようなものなのか。端的に言えば、いわゆるポートフォリオ提案サービスである。ここで特筆すべきは「投信のパレット」の基幹システムが「自前」にこだわって開発された点で、販売現場の声も取り入れながら、さまざまな改善を経て現在の姿になっていることだ。しかも、自前であるがゆえに多くの機能を追加でき、他のツールとの接続も可能なため、現在も進化の途上にあるという。

「これまでにも数多くの改善を重ねてきましたが、その数は優に300回を超えています」。そう話すのは、福岡銀行の営業統括部で部長を務める古澤哲平氏。FFGの営業統括部の部長も兼務する古澤氏は、「投信のパレット」の開発に当たった中心メンバーの1人でもある。

「このビジネスモデルの構想がスタートしたのは2018年ごろですが、当時の大きな課題の一つが、投信の提案手法等の営業スタイルが、担当者によって異なり属人的になってしまっていた点でした」

当時の営業スタイルは「商品ありき」であったのは否めず、その時々で人気のあるテーマ型ファンドや、売れ筋に入っているファンドの中から、それぞれの担当者が販売しやすい商品を中心に提案していた。このような営業スタイルでは、担当者も顧客もおのずと短期目線で投資を考えるようになり、利益が出たらすぐに売却するという気持ちになりがちで、いくら販売してもなかなか残高増加に結びつかない状況であった。

一方で、商品の選択において、担当者も顧客も元本毀損への抵抗感が根強く、リスク限定型の単位型ファンドなどが人気を集めていた。しかし「人生100年時代」と言われ、老後のための資産形成が認識され始めた時期において、そうした短期目線の投資やリスク限定型の投信、安全資産だけでは老後の資産形成が困難との思いがあり、それらの課題を解決すべく、いち早く投信ビジネスの抜本的な改革に乗り出したというわけだ。